À l’ouverture, le climat semblait devoir rester gris sur les places européennes, encore prises entre une nervosité transatlantique tenace et l’attente de statistiques décisives. Puis un détail a changé la tonalité: le récit d’un apaisement diplomatique autour du Groenland, suffisamment crédible pour provoquer une respiration sur les marchés financiers. Ce n’est pas une euphorie aveugle, plutôt un réalignement rapide des anticipations: quand le risque d’escalade baisse d’un cran, les gérants réévaluent la prime de risque, réouvrent certains dossiers cycliques et acceptent de payer un peu plus cher la croissance. Le mouvement reste sélectif, car les investisseurs gardent à l’esprit la fragilité de la stabilité politique internationale et la dépendance aux trajectoires de taux. Dans ce contexte, les bourses mondiales ont retrouvé une capacité de progression sur fond de signaux contrastés: l’Europe hésite au démarrage, l’Asie avance portée par Tokyo, et Wall Street confirme un rebond alimenté par des chiffres macroéconomiques et des arbitrages sectoriels. Derrière l’apparente accalmie, une question domine: ce répit géopolitique peut-il durer assez longtemps pour se transformer en tendance durable pour l’économie mondiale et les investissements?

Les bourses mondiales progressent: lecture des signaux après l’apaisement des tensions géopolitiques sur le Groenland

Vendredi matin, l’Europe a démarré sans allant, comme si les opérateurs refusaient de surinterpréter le soulagement géopolitique. Les contrats à terme sur le CAC 40 se repliaient autour de 0,40% vers 8 128 points, prolongeant une semaine déjà négative d’environ -1,3%. L’Euro Stoxx 50 et le Stoxx 600 reculaient aussi légèrement, autour de -0,1%, un signe classique d’attentisme avant des publications macroéconomiques importantes.

Pour rendre ce paradoxe lisible — des indices qui hésitent localement alors que les bourses mondiales retrouvent une progression ailleurs — il faut regarder la mécanique de la prime de risque. Les tensions géopolitiques augmentent le coût implicite de l’incertitude: on exige plus de rendement futur pour détenir des actifs risqués. À l’inverse, un apaisement crédible permet un «re-pricing» rapide, souvent d’abord visible sur les segments les plus sensibles (futures, devises, secteurs exportateurs).

Un fil conducteur aide à comprendre: Élodie, gérante fictive d’un fonds actions européen, a passé les dernières semaines à réduire son exposition aux valeurs les plus dépendantes des flux transatlantiques, par prudence face au risque de mesures commerciales brusques. À la moindre détente sur le dossier du Groenland, elle ne «redevient» pas immédiatement acheteuse partout; elle commence par réduire ses couvertures, puis réalloue progressivement vers des titres de qualité dont la valorisation avait été pénalisée par le contexte. Ce comportement, très répandu, explique pourquoi l’amélioration peut d’abord sembler incomplète sur certains indices au comptant.

Pourquoi la détente géopolitique ne suffit pas à elle seule

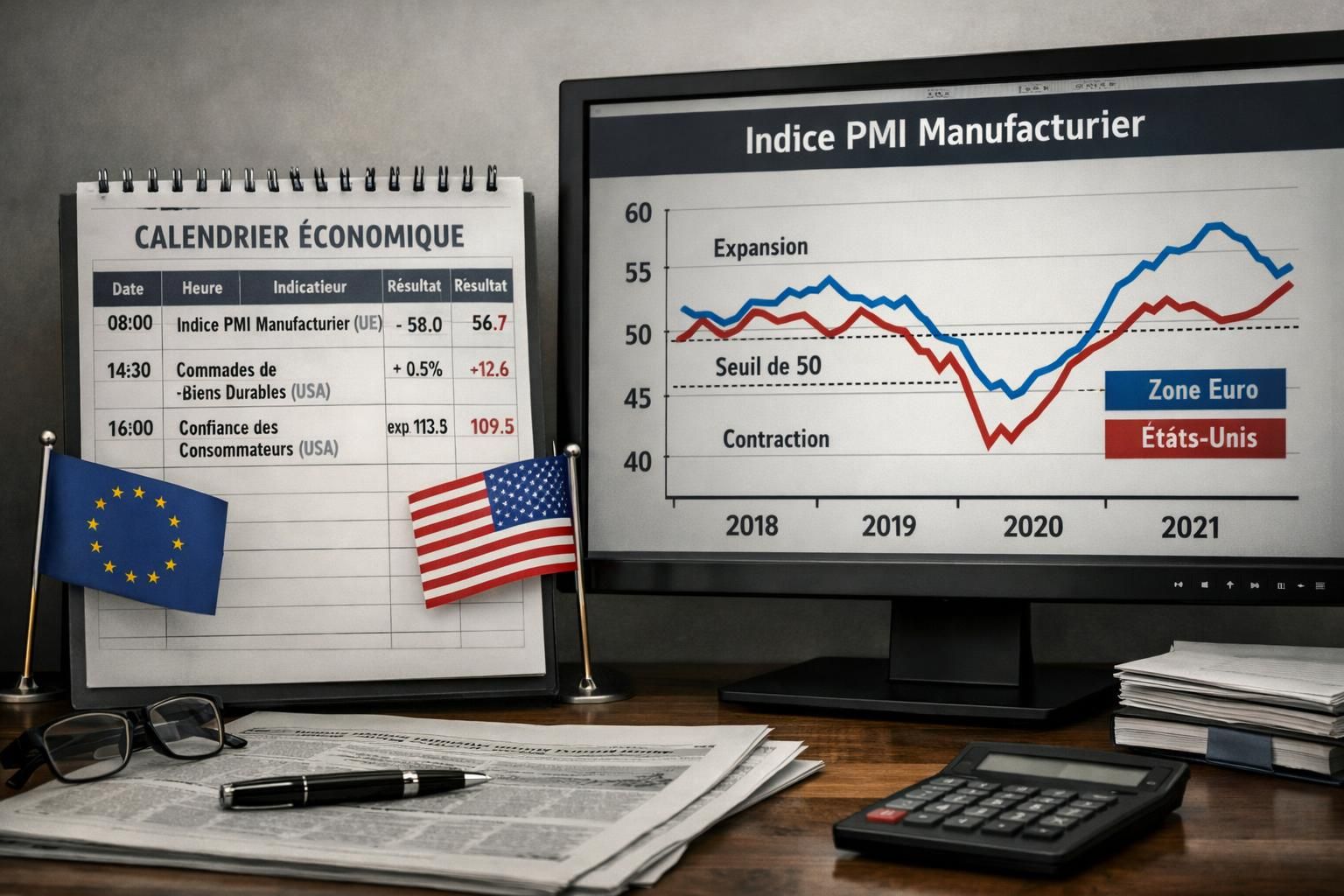

Un événement politique n’efface pas les contraintes structurelles: inflation résiduelle, demande extérieure hésitante, et incertitude sur le chemin de taux des banques centrales. Les investisseurs guettent donc la cohérence entre le récit diplomatique et les données «dures» de l’activité. C’est là que les indices PMI flash de janvier jouent un rôle de pivot: ils servent de thermomètre rapide de la dynamique des carnets de commandes, des coûts et de l’emploi.

Dans les salles de marché, on l’entend souvent formulé ainsi: «La géopolitique donne le tempo, les statistiques donnent la tendance.» Si les PMI confirment une activité qui tient malgré les chocs, l’appétit pour le risque s’installe plus durablement. Sinon, la détente géopolitique devient un simple rebond technique.

Repères chiffrés: niveaux et contexte de séance

Le tableau suivant synthétise les principaux points de repère évoqués dans la journée, utiles pour situer la réaction des marchés financiers au-delà des impressions.

Zone / Indicateur |

Élément observé |

Lecture de marché |

|---|---|---|

France (CAC 40 futures) |

-0,40% vers 8 128 |

Prudence à l’ouverture, attente des PMI |

Europe (Euro Stoxx 50) |

Environ -0,1% |

Hésitation généralisée |

Europe (Stoxx 600) |

Environ -0,1% |

Rotation sectorielle limitée |

États-Unis (Dow Jones) |

+0,63% à 49 384 |

Rebond porté par détente diplomatique |

États-Unis (Nasdaq) |

+0,91% à 23 436 |

Appétit pour la croissance, arbitrages |

Cette lecture chiffrée montre une réalité simple: la détente liée au Groenland améliore le sentiment, mais la séance européenne reste suspendue à des catalyseurs macro et à la perception de la stabilité politique à moyen terme. Le thème suivant s’impose alors naturellement: comment l’Asie, et surtout le Japon, a-t-elle transformé cette ambiance en hausse plus franche?

Asie en hausse: la stabilité monétaire japonaise comme moteur de progression des marchés financiers

À l’autre bout du monde, le contraste est frappant: les places asiatiques ont terminé en territoire positif, portées par Tokyo. Le Nikkei 225 a avancé d’environ 0,29% à 53 847 points, tandis que le Topix gagnait 0,37% à 3 613 points. Cette hausse, modérée mais nette, s’explique moins par un enthousiasme géopolitique que par un facteur central pour les gérants: la visibilité monétaire.

La Banque du Japon a maintenu son taux directeur à 0,75%, décision conforme aux attentes. Le message qui l’accompagne compte autant que le chiffre: l’institution réaffirme une stratégie conditionnelle, avec des ajustements futurs dépendants des trajectoires d’inflation et de croissance. Autrement dit, elle promet de ne pas surprendre inutilement — une forme de stabilité politique monétaire, si l’on peut dire, qui nourrit la confiance des investisseurs domestiques et internationaux.

Le yen faible: risque inflationniste ou soutien boursier?

Le gouverneur Kazuo Ueda a insisté sur la vigilance face aux effets d’un yen faible sur les prix à l’importation. Pour le consommateur, une devise plus basse renchérit l’énergie et certaines matières premières. Pour les entreprises exportatrices, c’est souvent un avantage comptable et commercial. Ce double effet produit des arbitrages subtils: le marché récompense les groupes capables de préserver leurs marges malgré la hausse des coûts importés.

Élodie, notre gérante fictive, illustre bien ce raisonnement. Dans son allocation Asie, elle privilégie des industriels exportateurs couverts partiellement contre le change, et des sociétés tech qui facturent en dollars, tout en évitant les segments trop sensibles à la facture énergétique. Ce n’est pas une simple chasse au rendement; c’est une optimisation du couple risque/visibilité.

Exemples de valeurs: quand le récit macro devient micro

La séance japonaise a mis en avant des titres emblématiques: Nintendo a progressé d’environ 4,5%, tandis qu’Advantest gagnait autour de 3% et JX Advanced environ 3,1%. Des groupes financiers comme Mitsubishi UFJ (+0,6%) et des industriels mondiaux comme Toyota (+1,1%) ont aussi suivi la tendance. Pris ensemble, ces mouvements disent quelque chose d’important: le marché achète une combinaison de qualité bilancielle, d’exposition internationale et de capacité à transformer un environnement monétaire stable en profits.

Pour l’économie mondiale, ce point est loin d’être anecdotique. Le Japon agit souvent comme un baromètre de la sensibilité des actions aux décisions des banques centrales. Une banque centrale prévisible réduit l’incertitude sur les coûts de financement et rend les valorisations plus défendables, ce qui favorise la progression des indices.

Reste que l’Asie ne vit pas en vase clos. L’impulsion de la veille à Wall Street et l’idée d’un apaisement transatlantique ont aussi amélioré le moral. Pour comprendre comment ce relais s’est opéré, il faut regarder la dynamique américaine, entre annonces politiques et statistiques. C’est précisément l’objet de la section suivante.

Entre la visibilité monétaire japonaise et l’écho venu de New York, la séance asiatique rappelle une règle de base: les marchés aiment moins les bonnes nouvelles que les nouvelles lisibles.

Wall Street en soutien: apaisement sur le Groenland, données macro et arbitrages sectoriels

Aux États-Unis, la clôture de la veille a donné un appui psychologique au reste du monde. Le Dow Jones a terminé en hausse d’environ 0,63% à 49 384 points, et le Nasdaq a avancé de 0,91% à 23 436 points. Le déclencheur a été un rebond du sentiment lié à un apaisement géopolitique inattendu: l’annonce d’un accord-cadre entre Donald Trump et le secrétaire général de l’OTAN au sujet du Groenland, accompagnée du retrait de menaces de droits de douane supplémentaires visant plusieurs pays européens.

Pour les investisseurs, le point crucial n’est pas la dramaturgie politique, mais son impact sur les chaînes de valeur et la trajectoire des prix. Des droits de douane potentiels pèsent sur les marges, compliquent les décisions d’investissements et réaccélèrent l’inflation importée. À l’inverse, leur suspension — même temporaire — allège le scénario de risque, ce qui suffit souvent à relancer les achats sur les indices.

Quand les statistiques valident le mouvement

Le marché a aussi été soutenu par des indicateurs macroéconomiques jugés robustes. L’indice PCE, suivi de près par la Réserve fédérale, est ressorti conforme aux attentes pour novembre, réduisant la crainte d’un dérapage inflationniste. Les inscriptions hebdomadaires au chômage ont été annoncées autour de 200 000, sous le consensus, ce qui renforce l’idée d’un marché du travail encore solide.

Dans la pratique, ce mix — inflation qui ne surprend pas à la hausse, emploi résilient — rend possible une trajectoire monétaire moins agressive. Les banques centrales restent le décor permanent de cette pièce: si les taux restent élevés longtemps, les valorisations souffrent; si la désinflation se confirme, la respiration se propage aux actifs risqués. C’est cette lecture qui a soutenu la progression américaine.

Études de cas: quatre valeurs, quatre réactions différentes

La microéconomie raconte souvent mieux la macroéconomie. JPMorgan Chase a progressé d’environ 0,53% malgré une assignation en justice très médiatisée, réclamant 5 milliards de dollars. La réaction suggère que les opérateurs ont séparé le bruit politique de la capacité bénéficiaire et du rôle systémique de la banque.

À l’inverse, GE Aerospace a chuté d’environ -7,38% malgré des résultats supérieurs aux attentes. Le message est clair: quand une valorisation est jugée tendue, il faut plus qu’un «bon trimestre» pour convaincre. Procter & Gamble a gagné environ 2,65% en limitant l’impact d’objectifs revus à la baisse, illustrant un biais défensif: dans l’incertitude, la visibilité des marques mondiales rassure. Enfin, Paramount Skydance a avancé d’environ 1,55% après la prolongation d’une offre de rachat liée à Warner Bros Digital, preuve que les dossiers de consolidation restent un moteur, même quand la géopolitique occupe le devant de la scène.

Pour Élodie, ces divergences nourrissent une discipline simple: ne pas confondre hausse d’indice et uniformité des opportunités. Elle privilégie une approche par scénarios: si l’apaisement tient, elle renforce progressivement les secteurs exposés au commerce; s’il se fissure, elle conserve des valeurs de qualité et des couvertures.

Le point saillant est le suivant: la réaction américaine a servi de preuve de concept, montrant comment la baisse des tensions géopolitiques peut se traduire en achats réels. Reste à voir comment l’Europe, avec ses propres contraintes, digère ce mélange, notamment via les résultats d’entreprises.

Résultats d’entreprises en Europe: une progression sélective malgré l’incertitude géopolitique

En Europe, la séance ne se résume pas aux indices. Les publications d’entreprises donnent une matière concrète aux gérants, parfois plus convaincante qu’un titre diplomatique. Plusieurs sociétés ont livré des performances contrastées, mais globalement résilientes, offrant des repères utiles pour juger l’état de l’économie mondiale à travers les comptes.

Le cas d’Argan est révélateur: l’entreprise a qualifié son exercice 2025 d’exceptionnel, avec des revenus locatifs en hausse d’environ 7% à 212 millions d’euros. Dans un environnement de taux qui a fortement influencé l’immobilier coté ces dernières années, ce type de croissance locative montre qu’une stratégie d’actifs bien positionnés et une gestion prudente de la dette peuvent encore créer de la valeur.

GL Events a affiché un chiffre d’affaires record d’environ 1,721 milliard d’euros, en progression de 7,4% à périmètre constant. Ce signal intéresse les marchés car l’événementiel dépend de la confiance des entreprises et des ménages: quand ce secteur tient, c’est souvent que la demande ne s’effondre pas. Dans le même esprit, Sword Group a consolidé sa rentabilité avec un EBITDA annuel d’environ 42,9 millions d’euros, une marge stable autour de 12% et une croissance organique d’environ 12,3% du chiffre d’affaires. Dans les services numériques, cette combinaison «croissance + marge stable» pèse lourd dans les modèles de valorisation.

Acquisitions, restructurations: les décisions qui comptent en période de tensions géopolitiques

Michelin a officialisé l’acquisition de Cooley après avoir obtenu les autorisations réglementaires nécessaires. Dans un contexte de chaînes d’approvisionnement parfois fragilisées et de concurrence accrue, ce type d’opération est interprété comme un pari sur la montée en gamme, la diversification technologique et l’élargissement de l’offre.

Ericsson a, de son côté, annoncé une croissance organique d’environ 4% de ses ventes au quatrième trimestre, tout en lançant un programme de rachat d’actions. La combinaison est intéressante: elle suggère une confiance suffisante pour redistribuer du capital, tout en montrant une dynamique commerciale positive. Sur les marchés financiers, les rachats d’actions agissent souvent comme un stabilisateur, surtout quand l’incertitude politique fait fluctuer les multiples.

Enfin, BNP Paribas a confirmé un plan de départ volontaire concernant environ 1 200 postes dans sa filiale de gestion d’actifs, soit près d’un cinquième des effectifs mondiaux de cette entité. Au-delà du débat social, le marché y voit un effort d’adaptation: digitalisation, pression sur les frais, concurrence des ETF, et exigence de rentabilité dans un environnement où les clients arbitrent plus vite leurs placements.

Liste pratique: ce que les investisseurs regardent vraiment dans une saison de résultats

Pour éviter de se perdre dans les gros titres, Élodie utilise une grille de lecture simple. Elle la partage volontiers à ses clients, car elle structure les décisions d’investissements lorsque les tensions géopolitiques brouillent le signal.

- Qualité des marges: une marge stable avec des coûts en hausse est souvent plus impressionnante qu’une forte croissance du chiffre d’affaires.

- Visibilité des carnets de commandes: les commentaires sur le trimestre à venir comptent parfois plus que les chiffres passés.

- Structure financière: maturité de la dette, sensibilité aux taux et capacité à financer les projets sans dilution excessive.

- Exposition internationale: dépendance au dollar, aux importations énergétiques ou à des zones politiquement sensibles.

- Allocation du capital: rachat d’actions, dividendes, acquisitions; chaque choix révèle une stratégie face à l’incertitude.

Cette saison de résultats montre une Europe qui s’ajuste plutôt qu’elle ne recule. Le marché peut donc rebondir par poches, même si les indices restent prudents. La prochaine étape logique consiste à relier ces micro-signaux aux annonces macro, notamment les PMI, et au rôle directeur des banques centrales.

Insight final: quand la géopolitique se calme, ce sont souvent les bilans et la discipline de gestion qui séparent les gagnants des suiveurs.

PMI, confiance et banques centrales: le test de réalité pour l’économie mondiale et la stabilité politique

Le véritable juge de paix, dans une séance dominée par un apaisement autour du Groenland, reste la macroéconomie. Les indices PMI flash de janvier, publiés successivement pour la France (9h15), l’Allemagne (9h30) puis la zone euro (10h00), servent d’indicateurs avancés: ils capturent l’humeur des directeurs d’achat avant que les données officielles (production, PIB) ne confirment la tendance.

Pourquoi ce focus? Parce que les PMI synthétisent plusieurs tensions d’un seul coup: pressions sur les coûts, disponibilité de la main-d’œuvre, délais de livraison, et demande finale. Dans une économie mondiale où la demande extérieure peut être atone et où les prix restent sensibles à l’énergie et au transport, ce thermomètre détermine si les actions méritent une revalorisation durable ou seulement un rebond opportuniste.

États-Unis: PMI S&P Global et confiance du Michigan

Aux États-Unis, les PMI S&P Global publiés à 15h45 sont suivis de près, puis la confiance des consommateurs de l’Université du Michigan à 16h00 complète le tableau. La consommation américaine jouant un rôle d’entraînement mondial, une confiance solide peut soutenir les exportateurs européens et asiatiques, alors qu’une dégradation rapide se transmettrait aux bénéfices via des révisions de demande.

Élodie traduit cette séquence en décisions concrètes. Si les PMI européens surprennent positivement et que la confiance américaine tient, elle augmente l’exposition aux secteurs cycliques de qualité (industrie, technologie B2B). Si les indicateurs déçoivent, elle renforce des positions plus défensives et remonte son niveau de liquidité, car la baisse de la prime de risque liée à la géopolitique ne suffit pas à compenser un ralentissement de l’activité.

Le rôle central des banques centrales dans le scénario 2026

Les banques centrales restent le fil rouge: elles arbitrent entre lutte contre l’inflation et soutien à l’activité. La Banque du Japon, en maintenant son taux et en conditionnant toute hausse à la réalisation de ses prévisions, envoie un signal de continuité. En zone euro et aux États-Unis, la sensibilité est différente: la crédibilité de la désinflation doit se confirmer pour que les marchés acceptent des valorisations élevées.

Ce point rejoint la notion de stabilité politique au sens large. Une diplomatie plus calme autour du Groenland réduit le risque extrême, mais la stabilité recherchée par les investisseurs est aussi institutionnelle: prévisibilité réglementaire, lisibilité fiscale, cohérence des messages des autorités monétaires. Sans cela, les marchés financiers restent «à vue», avec des séances qui alternent entre soulagement et rechute.

Transformer l’information en action: une méthode d’investissement en environnement instable

Dans ce contexte, une méthode simple aide à éviter les décisions impulsives. D’abord, distinguer les nouvelles qui changent le scénario (accord-cadre crédible, retrait de menaces tarifaires) de celles qui ne font que le commenter. Ensuite, vérifier si les données macro confirment la direction. Enfin, n’acheter que ce qu’on peut justifier par les fondamentaux: qualité des flux de trésorerie, avantage concurrentiel, et solidité du bilan.

Une question rhétorique résume bien l’enjeu: si l’apaisement sur le Groenland disparaissait demain, que resterait-il de la thèse d’investissements? Si la réponse tient encore grâce aux marges, à la demande et à une trajectoire monétaire lisible, alors la progression des bourses mondiales peut s’inscrire dans la durée. Insight final: la géopolitique ouvre la porte, mais ce sont les PMI et les banques centrales qui décident si le marché franchit le seuil.