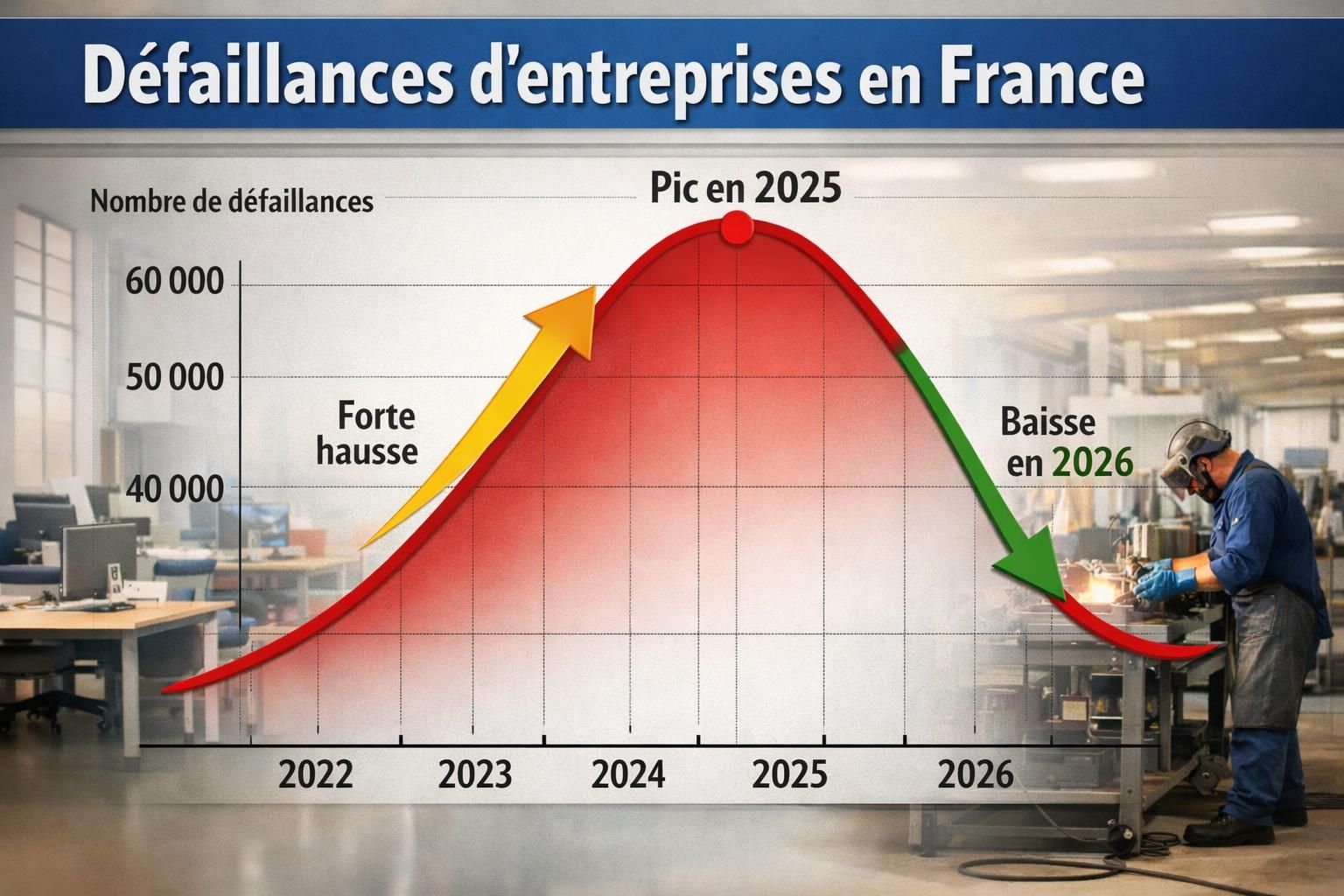

Après un record historique atteint en 2025, les défaillances d’entreprises en France donnent les premiers signes d’une décrue en 2026. Le mot est prudent, presque technique, mais il change l’atmosphère : on passe de l’alerte permanente à l’hypothèse d’un palier, puis d’un reflux. Cette inflexion ne signifie pas que la tempête est terminée. Elle raconte plutôt un mouvement plus complexe, où la pression sur les trésoreries se desserre pour certains, tandis que d’autres restent pris dans l’étau des coûts, des délais et d’une demande encore fragile. Les derniers grands repères, eux, restent impressionnants : l’été 2025 a signé un « record estival » avec 14 371 procédures entre juillet et septembre, et près de 6 800 sur le seul mois de septembre. Sur douze mois glissants à fin décembre, la Banque de France a recensé 68 564 défaillances, en hausse de 3,5 % par rapport à 2024, tout en notant une décélération du rythme d’augmentation. Dans le même temps, l’écosystème entrepreneurial s’est renouvelé à grande vitesse : plus de 1,16 million de créations d’entreprises en 2025, selon l’Insee. De quoi relativiser, sans minimiser. Car derrière les statistiques, il y a des ateliers, des chantiers, des restaurants, des sociétés de transport, et des milliers d’emplois suspendus à une décision de justice ou à un accord bancaire.

France 2025 : défaillances d’entreprises à un niveau inédit, les chiffres qui expliquent le record historique

Pour comprendre pourquoi 2026 est scrutée comme l’année d’une possible stabilisation, il faut d’abord revenir au pic de 2025. Au troisième trimestre, le cabinet Altares comptabilise 14 371 défaillances d’entreprises entre juillet et septembre, soit une progression de 5,2 % sur un an. L’expression « record estival » n’a rien d’une formule : elle souligne que la période, habituellement moins heurtée, a été rattrapée par des tensions de trésorerie et un ralentissement des carnets de commandes. Ce qui frappe surtout, c’est la concentration sur septembre, avec près de 6 800 procédures à lui seul. Ce type de pic mensuel agit souvent comme un révélateur : des entreprises « tiennent » jusqu’à la fin de l’été, puis déposent le bilan quand les reports de charges, les impayés ou les échéances bancaires ne laissent plus de marge.

Sur l’ensemble de l’année, les repères convergent : la Banque de France annonce 68 564 défaillances sur les douze mois clos en décembre, et insiste sur un point qui nuance l’alarmisme : le volume est très proche de celui observé fin novembre (68 414). Autrement dit, la hausse se poursuit, mais elle ralentit. Ce « mouvement de décélération » est important en économie, car il marque parfois la transition entre un cycle de rattrapage (post-crise, post-aides, post-rebond) et un retour à un régime plus normalisé. Normalisé ne veut pas dire confortable : la moyenne pré-Covid tournait autour de 52 000 cas par an, un niveau déjà élevé dans un pays dense en petites structures.

Autre paramètre essentiel : la démographie des sociétés. La Banque de France rappelle qu’en 2025, plus de 1,16 million d’entreprises ont été créées, en hausse de 4,9 % par rapport à 2024. Ce dynamisme signifie que l’on observe mécaniquement davantage de fragilité : beaucoup de jeunes unités n’ont pas encore de réserves, ni de clientèle récurrente, et subissent plus vite un retournement. Pour illustrer, imaginons « Atelier Lenoir », petite menuiserie près d’Orléans : créée récemment, elle décroche de bons chantiers, mais une série de retards de paiement sur deux promoteurs suffit à transformer un carnet de commandes en piège de trésorerie. La croissance apparente masque alors une vulnérabilité structurelle.

Ce record historique se lit aussi comme une fin d’époque : après des années d’aides massives, puis un rattrapage post-Covid, la normalisation du crédit et des coûts (énergie, matières premières, salaires) a réintroduit une sélection plus dure. Dans cette conjoncture économique, la question n’est pas seulement « combien de défaillances », mais « quelles entreprises », « dans quels secteurs » et « avec quelles issues judiciaires ». C’est précisément ce que révèle l’analyse par taille et par branche, à laquelle conduit la section suivante.

TPE et PME sous pression : profils des entreprises touchées, secteurs fragilisés et mécanismes conjoncturels

La crise des défaillances ne frappe pas uniformément. Selon Altares, les TPE de plus de 5 salariés ont été « sous tension » durant l’été 2025, avec une hausse d’environ 9 % de leurs défaillances par rapport à l’été précédent. Les PME de 10 à 19 salariés font encore pire, autour de +13 %. Cette zone « entre-deux » est souvent la plus exposée : trop grande pour fonctionner uniquement au feeling et à l’énergie du fondateur, mais pas assez solide pour absorber un trimestre de baisse d’activité ou un choc de coûts. Quand une TPE grandit, elle embauche, signe des baux plus coûteux, investit en matériel ; elle devient plus productive, mais aussi plus dépendante d’un flux de facturation régulier.

Les secteurs, eux aussi, racontent une histoire précise de l’économie française. L’industrie manufacturière ressort particulièrement affectée, avec une hausse d’environ 17 % des défaillances sur la période étudiée. Ce chiffre est cohérent avec une mécanique simple : l’industrie subit à la fois la volatilité des prix d’intrants, des délais de livraison, et une demande parfois hésitante des clients professionnels. Prenons une PME fictive, « MecaSud », sous-traitante automobile : si son donneur d’ordres lisse ses volumes, la PME conserve ses charges fixes (machines, maintenance, techniciens), mais voit sa marge fondre. Elle peut tenir quelques mois en réduisant l’intérim, puis bascule quand les lignes de trésorerie atteignent leur plafond.

La construction et le commerce ne sont pas épargnés : Altares évoque une progression de l’ordre de +6 % dans le bâtiment et +7 % dans le commerce. Dans la construction, l’effet est souvent différé : un chantier signé hier se réalise aujourd’hui, mais la baisse des permis et les arbitrages des ménages finissent par se voir dans les plannings. Dans le commerce, la concurrence en ligne, le coût de l’immobilier commercial et l’érosion de la consommation sur certains segments créent un cocktail risqué. Un magasin de prêt-à-porter indépendant peut être rentable avec un certain volume de passage ; il devient déficitaire quand l’inflation rogne le panier moyen et que les promotions permanentes écrasent les marges.

Le secteur des services aux entreprises apparaît moins dégradé dans les chiffres d’été (+9 %), mais il ne faut pas s’y tromper : une hausse modérée peut masquer une forte hétérogénéité. Les cabinets de conseil ou les sociétés IT résistent mieux quand ils ont des contrats longs, mais les agences événementielles, les prestataires de nettoyage spécialisés ou certaines sociétés de sécurité sont directement corrélées à l’activité de leurs clients. Si les grands comptes réduisent les dépenses « non essentielles », la baisse se propage en cascade.

Dans ce paysage, Thierry Millon, directeur des études chez Altares, résume l’ambiance en parlant de « brouillard » : l’image est juste. Le brouillard, c’est quand les dirigeants avancent sans visibilité : taux, carnets, consommation, politiques publiques. À ce stade, une question rhétorique s’impose : comment distinguer une entreprise temporairement asphyxiée d’une entreprise structurellement non viable ? La réponse passe par les issues judiciaires et par la capacité de rebond, thème du prochain volet.

Redressement judiciaire en hausse : pourquoi le mix des procédures change la lecture de la décrue

Tous les dépôts de bilan ne se ressemblent pas, et c’est un point clé pour comprendre l’amorce de décrue attendue en 2026. Les données évoquent un changement de structure des procédures : la part des redressements judiciaires représente désormais environ 30 % des procédures, contre moins d’un quart en 2021-2022. Dans le même temps, les redressements progressent d’environ 10,7 % sur un an, alors que les liquidations judiciaires directes ralentissent autour de +2,8 %. Dit autrement : la justice commerciale et les acteurs du financement semblent chercher davantage de solutions « avec sursis », plutôt que d’aller immédiatement vers la fermeture.

Pourquoi ce basculement compte-t-il ? Parce qu’un redressement n’est pas seulement un statut administratif. C’est une fenêtre : l’entreprise peut renégocier sa dette, étaler ses charges, céder une branche, ou organiser un plan de continuation. Dans beaucoup de cas, la survie tient à quelques paramètres concrets : la capacité à réduire un stock, à recouvrer des créances, ou à répercuter une partie des hausses de coûts dans les prix. Un redressement bien conduit agit comme un sas, là où la liquidation coupe net l’activité.

Illustrons avec « Bistrot des Halles », restaurant de quartier : fréquentation en baisse sur trois mois, hausse des coûts alimentaires, loyer inchangé. En liquidation, c’est la fermeture et la rupture du bail. En redressement, le dirigeant peut proposer un plan : réduction de la carte, nouveaux services (click & collect), négociation avec le bailleur, recherche d’un repreneur. Le redressement ne garantit rien, mais il augmente la probabilité d’issue favorable, notamment quand l’actif principal est la clientèle et l’emplacement.

Le signal le plus inquiétant, à l’inverse, concerne les entreprises de taille significative. Altares relève que 46 entreprises de plus de 100 salariés ont fait défaut sur une période récente, menaçant à elles seules 10 000 emplois. Ce niveau n’avait plus été observé depuis 2014. Ici, l’enjeu dépasse la société elle-même : sous-traitants, bassin d’emploi, collectivités locales. Une usine ou une grande PME en difficulté peut entraîner une onde de choc régionale, et les procédures deviennent alors des dossiers politiques autant qu’économiques.

C’est aussi dans ce contexte que la Banque de France observe une légère hausse des défaillances pour les ETI et grandes entreprises à la fin de 2025 (63 en décembre contre 58 en novembre). Ce n’est pas une explosion, mais un rappel : le ralentissement de la demande ne touche pas uniquement les plus petits. Quand les grands comptes réduisent leurs investissements, les effets remontent toute la chaîne.

La lecture « 2026 = décrue » doit donc intégrer une nuance : une baisse du nombre total, si elle se produit, peut coexister avec des dossiers plus lourds socialement. Ce contraste conduit naturellement à s’intéresser aux scénarios macroéconomiques et aux leviers qui peuvent accélérer ou freiner l’amélioration.

Vers une décrue en 2026 : scénarios macro, taux d’intérêt, consommation et signaux faibles de la conjoncture économique

Parler de décrue en 2026, ce n’est pas annoncer un retour instantané à la normale. C’est décrire un scénario où plusieurs forces cessent de pousser dans le même sens. D’après des prévisions évoquées dans le débat public, comme celles d’Allianz Trade, la hausse des défaillances devait se prolonger jusqu’à la mi-2025 avant un reflux progressif, porté par la détente des taux et une consommation moins contrainte. Cette mécanique est plausible : quand les taux se calment, les entreprises refinancent plus facilement, les crédits de trésorerie coûtent moins cher, et les ménages respirent un peu sur l’emprunt immobilier ou à la consommation.

Mais la conjoncture économique ne se résume jamais au prix de l’argent. Le facteur le plus concret, sur le terrain, reste la demande. Beaucoup de dirigeants décrivent une situation paradoxale : des charges qui ont augmenté rapidement, et des clients qui négocient plus durement. Quand la demande est molle, la hausse des prix devient risquée : on perd des volumes. Quand on n’augmente pas, la marge s’érode. C’est ce dilemme qui a « rattrapé » certaines PME, notamment celles qui avaient investi pendant le rebond et se retrouvent avec des amortissements à payer dans un marché plus lent.

Pour éviter une lecture trop abstraite, on peut découper les signes à surveiller en 2026 en trois catégories : financiers, commerciaux et judiciaires. Côté financier, la vitesse de paiement est déterminante : un allongement de dix jours sur des factures clients suffit à créer une crise de trésorerie dans une petite structure. Côté commercial, l’indicateur le plus simple est le carnet de commandes à trois mois : s’il se reconstitue, les entreprises reprennent confiance et réembauchent. Côté judiciaire, la part du redressement (plutôt que de la liquidation) reste un thermomètre utile, car elle indique l’appétit collectif pour les solutions de continuation.

Il faut aussi garder en tête un élément de contexte : avec plus de 1,16 million de créations en 2025, la base d’entreprises en France s’élargit. Cela peut mécaniquement maintenir un niveau élevé de défaillances même si le risque individuel diminue. En clair : on peut avoir une décrue du « taux » de défaillance, mais un volume encore important. D’où l’intérêt de comparer les séries longues et d’éviter les conclusions hâtives.

Dans ce climat, les dirigeants recherchent souvent des repères concrets : faut-il geler les investissements ? Renégocier les contrats d’énergie ? Revoir les effectifs ? Une réponse pragmatique consiste à raisonner par scénarios, en identifiant un seuil de chiffre d’affaires en dessous duquel le plan de sauvegarde doit être déclenché. Cette discipline de pilotage, plus fréquente dans les ETI, se diffuse vers les PME à mesure que l’environnement devient plus incertain. Le prochain angle, plus opérationnel, concerne justement les comparaisons internationales et les bonnes pratiques tirées d’autres contextes.

Leçons opérationnelles pour les entreprises françaises : prévention des défaillances, comparaisons internationales et outils de pilotage

Quand le mot défaillances d’entreprises domine l’actualité, le risque est de subir la statistique au lieu d’en tirer des réflexes utiles. Or, à l’échelle d’un dirigeant, la prévention repose moins sur la macroéconomie que sur quelques routines simples, répétées, documentées. L’objectif n’est pas d’éliminer le risque — impossible — mais de réduire la probabilité de basculer dans le mur de trésorerie.

Une comparaison internationale peut aider à décentrer le regard. Les dynamiques de fermetures ou de faillites existent partout, mais les contextes diffèrent : marchés du travail, loyers, accès au crédit, habitudes de consommation. Pour mettre en perspective, on peut lire des analyses sur d’autres territoires, par exemple les fermetures d’entreprises au Minnesota ou encore la situation des entreprises québécoises en faillite. Ces éclairages ne servent pas à transposer mécaniquement des solutions, mais à repérer des constantes : l’importance du cash, la dépendance à quelques clients, l’effet domino des impayés.

Concrètement, voici une liste d’actions qui reviennent dans les dossiers où l’entreprise a réussi à éviter le pire, ou à transformer une procédure en rebond :

- Raccourcir le cycle de facturation : facturer plus vite, relancer plus tôt, proposer des paiements échelonnés sécurisés.

- Cartographier la dépendance clients : si un client pèse 30 % du chiffre d’affaires, prévoir un plan B commercial.

- Négocier les charges fixes : loyer, énergie, contrats de maintenance ; chaque baisse améliore le point mort.

- Suivre un tableau de trésorerie à 13 semaines : outil court terme, très parlant, qui déclenche des décisions rapides.

- Anticiper la voie judiciaire : consulter tôt (expert-comptable, avocat), pour viser le redressement plutôt que la liquidation.

La dimension judiciaire mérite une place à part. Beaucoup de dirigeants attendent trop longtemps, par crainte de « l’étiquette ». Pourtant, une démarche précoce augmente les options : négociation amiable, mandat ad hoc, conciliation, puis, si nécessaire, redressement. Dans les faits, l’issue dépend souvent de la lucidité sur le modèle économique. Un plan de continuation est crédible quand il s’appuie sur des hypothèses prudentes, des contrats déjà signés, et une réduction réelle des coûts. Le tribunal et les créanciers sentent immédiatement la différence entre un discours d’espoir et une stratégie chiffrée.

Pour synthétiser les repères cités plus haut et les relier au contexte 2025-2026, un tableau permet de visualiser l’enchaînement des signaux, sans confondre niveaux et tendances :

Indicateur |

Repère 2025 |

Lecture pour 2026 |

|---|---|---|

Défaillances T3 (juil-sept) |

14 371 (+5,2 % sur un an) |

Surveiller la normalisation après le pic estival et la volatilité mensuelle |

Défaillances en septembre |

~6 800 |

Thermomètre des reports d’échéances et de la tension de trésorerie |

12 mois à fin décembre |

68 564 (Banque de France) |

Possibilité de décrue si la décélération se confirme et si la demande repart |

Part du redressement judiciaire |

~30 % des procédures |

Signal d’un recours accru aux solutions de continuité plutôt qu’aux ruptures nettes |

Créations d’entreprises |

1,16 million (+4,9 %) |

Base entrepreneuriale plus large, pouvant maintenir un volume élevé malgré une baisse du risque relatif |

Enfin, un point souvent sous-estimé : la culture de gestion. Les entreprises qui s’en sortent le mieux ne sont pas forcément celles qui avaient le plus de marge au départ, mais celles qui ont appris à piloter par indicateurs simples et à décider vite. Dans une économie où la visibilité reste imparfaite, la vitesse de réaction devient un avantage compétitif. C’est sur cette idée — transformer l’incertitude en discipline — que se joue, très concrètement, la capacité de la France à passer d’un record historique à une décrue durable.