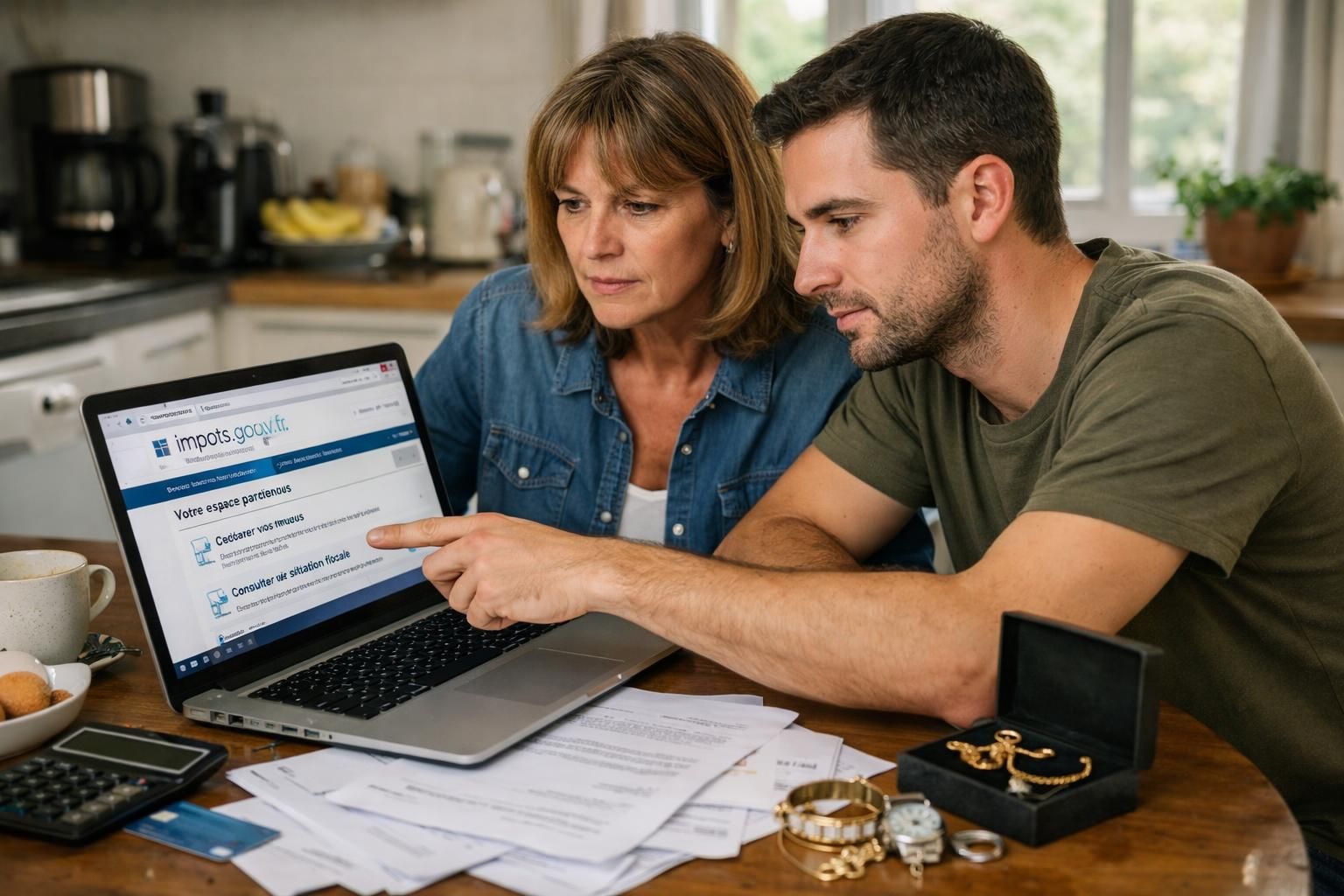

Transmettre une somme d’argent à un enfant, offrir des actions à un neveu, remettre un bijou de famille à une petite-fille : ces gestes paraissent souvent évidents, presque intimes. Pourtant, dès que la valeur devient significative, ils s’inscrivent dans une réglementation fiscale précise, pensée pour encadrer les dons entre particuliers et sécuriser le transfert de biens. En France, l’administration rappelle que ce n’est pas le principe du don qui change, mais la façon de le déclarer : à compter de janvier 2026, la déclaration en ligne devient la norme, et la déclaration obligatoire passe, sauf exceptions, par l’espace personnel sur impots.gouv.fr. Pour beaucoup de familles, ce basculement ressemble à un détail technique. En pratique, il modifie les réflexes : conserver des preuves, anticiper les délais, vérifier les abattements, et surtout comprendre la frontière entre un cadeau “habituel” et un don qui appelle une conformité administrative. L’enjeu est double : éviter les mauvaises surprises en cas de contrôle, et profiter d’un parcours désormais plus rapide, avec calcul automatique des droits et récépissé sécurisé.

Déclaration en ligne des dons entre particuliers : ce qui change en France à partir de janvier 2026

Le point central est simple : l’obligation légale de déclarer certains dons privés existait déjà, mais le support bascule. Jusqu’ici, on pouvait encore recourir à un formulaire papier déposé au centre des finances publiques. À partir de janvier 2026, la procédure passe principalement par la déclaration en ligne sur impots.gouv.fr, y compris lorsque le don a été réalisé avant cette date. Dit autrement : la date du geste n’empêche pas l’usage du canal numérique, dès lors que l’on déclare après l’entrée en vigueur.

Cette évolution s’inscrit dans un mouvement plus large de dématérialisation. Le service de déclaration de dons est disponible depuis 2021, et il a été renforcé au fil du temps, notamment avec une meilleure prise en compte des donations antérieures afin d’aider au calcul des droits. En octobre 2025, une large majorité des déclarations passaient déjà par internet (plus de 69 %), ce qui explique que l’administration franchisse désormais un cap en rendant la voie électronique quasi systématique.

Pour comprendre l’esprit du texte, imaginons une histoire très concrète. Claire, 34 ans, reçoit de sa tante un virement de 18 000 euros pour l’aider à changer de voiture après une séparation. Dans la famille, c’est vécu comme un coup de pouce. Côté fisc, cela peut relever d’un don d’argent à déclarer si l’aide est jugée “inhabituelle” au regard des revenus et du patrimoine de la donatrice, ou si la somme est significative. Avec la nouvelle règle, Claire ne se demande plus “papier ou internet ?” : la déclaration en ligne devient l’option attendue pour assurer la conformité administrative.

Ce changement ne modifie pas, en principe, les règles de fond : abattements, barèmes et droits d’enregistrement restent ceux prévus par la loi fiscale. L’administration présente la bascule comme une simplification (traitement immédiat, récépissé, paiement intégré), et aussi comme un choix cohérent avec une logique de réduction du papier. Pour l’usager, la conséquence est surtout organisationnelle : il faut un accès à un espace sécurisé, et la discipline de renseigner correctement la nature du don (somme d’argent, actions, objet) ainsi que les informations permettant le calcul des éventuels droits.

La question que beaucoup se posent est pragmatique : “Est-ce que je risque quelque chose si je ne déclare pas ?” La réponse dépend des situations, mais l’idée directrice demeure : lorsqu’un don notable n’est pas déclaré, on s’expose à des régularisations, intérêts et pénalités. En matière de réglementation fiscale, la traçabilité compte autant que l’intention. Le fil conducteur de cette réforme est donc la sécurisation, pour l’État comme pour les familles.

Au fond, ce nouveau cadre agit comme un rappel : donner est libre, mais déclarer ce qui doit l’être relève d’une obligation légale qui accompagne le geste, et qui prépare souvent l’étape suivante : comprendre précisément quels dons sont concernés.

Quels dons sont visés : argent, actions, objets de valeur et transfert de biens

La réforme cible la déclaration des transmissions entre personnes physiques : c’est le cœur des dons entre particuliers. Sont concernés les dons de sommes d’argent (virement, chèque, espèces), mais aussi les dons “manuels” portant sur des biens meubles : bijoux, véhicules, œuvres d’art, objets de collection, et même des titres comme des actions. L’idée est d’englober tout transfert de biens qui n’est pas anodin et qui peut avoir un impact patrimonial.

À l’inverse, il faut bien distinguer don et cadeau. L’argent de poche, les étrennes, un présent offert pour un anniversaire, un mariage ou l’obtention d’un diplôme ne sont pas, en principe, dans le périmètre des formalités. Le critère est celui de l’usage social et de la proportion : un cadeau “habituel” est supposé cohérent avec les moyens du donateur et l’occasion. Dès que la valeur devient atypique, la logique de déclaration obligatoire se déclenche.

Un point subtil mérite d’être compris : il n’existe pas de seuil légal unique affiché comme une barre fixe. À la place, l’administration et la pratique retiennent souvent une appréciation au cas par cas. On parle fréquemment d’un don “inhabituel” lorsqu’il dépasse, par ordre de grandeur, environ 2 % du patrimoine ou 2,5 % des revenus annuels nets du donateur. Ce sont des repères, pas une règle gravée dans le marbre. En cas d’hésitation, s’appuyer sur un conseil (notaire, avocat fiscaliste) évite de transformer un geste généreux en source de stress.

Reprenons notre fil rouge avec Claire. Supposons que sa tante lui offre aussi une bague ancienne, estimée à 6 000 euros. La somme d’argent a une trace bancaire ; la bague, elle, circule “de la main à la main”. C’est précisément ce que la réglementation fiscale appelle un don manuel : facile à faire, parfois facile à oublier, mais pas toujours neutre fiscalement. La déclaration sert alors à dater, à valoriser, et à établir une preuve en cas de contestation familiale ou successorale.

Les abattements jouent un rôle central. Ils varient selon le lien de parenté et se renouvellent par période de quinze ans. L’exemple souvent cité est l’abattement parent-enfant de 100 000 euros : en dessous, il n’y a généralement pas de droits à payer, mais l’acte peut devoir être déclaré pour être opposable et correctement enregistré. On comprend ainsi une réalité méconnue : déclarer ne signifie pas forcément payer, mais cela signifie “mettre à plat” le mouvement patrimonial.

Pour clarifier les catégories, voici un repère utile :

- Dons d’argent : virements, chèques, espèces, quelle que soit la date de remise.

- Dons manuels : bijoux, tableaux, véhicule, objets de collection, etc.

- Valeurs mobilières : actions ou parts, lorsque la transmission relève d’un don.

- Présents d’usage : cadeaux d’événements, argent de poche, étrennes, en principe hors déclaration lorsqu’ils restent proportionnés.

Ce tri n’est pas qu’une question de vocabulaire. Il conditionne la façon d’évaluer le bien, les justificatifs à conserver, et la manière dont l’administration calcule d’éventuels droits. Une fois la nature du don identifiée, la question suivante devient opérationnelle : comment réaliser la déclaration en ligne sans se tromper ?

Comment faire la déclaration obligatoire sur impots.gouv.fr : parcours, récépissé et paiement

La démarche se fait depuis l’espace particulier sur impots.gouv.fr. Dans la pratique, l’administration demande que la déclaration soit réalisée par celui qui reçoit, ce qui surprend parfois : on imagine spontanément que le donateur “déclare ce qu’il donne”. Or, pour ces formalités, c’est le bénéficiaire qui porte la déclaration obligatoire. Si le bénéficiaire est mineur ou sous protection, le représentant légal peut effectuer la procédure.

Le cheminement suit une logique assez standard. D’abord, se connecter à son espace sécurisé. Pour ceux qui n’en ont pas, la création se fait en ligne à partir du numéro fiscal, ou via FranceConnect selon les options disponibles. Ensuite, l’onglet “Déclarer” donne accès au service dédié : “Déclarer un don ou une cession de droits sociaux”. Il reste à dérouler les étapes, indiquer la date, la nature du don, l’identité des parties, et les éléments d’évaluation.

Ce qui change vraiment l’expérience par rapport au papier, c’est l’enchaînement immédiat : une fois les informations saisies, l’outil peut fournir un calcul automatisé des droits éventuellement dus, en tenant compte des donations antérieures connues dans le système. On obtient aussi un récépissé sécurisé, utile comme preuve en cas de question ultérieure, y compris dans un contexte familial tendu ou lors d’une succession.

Prenons un exemple de terrain. Karim, 42 ans, reçoit de son père un virement de 60 000 euros pour l’aider à financer l’apport de sa résidence principale. Karim se connecte, déclare la somme, et constate que l’abattement parent-enfant rend l’opération non taxable à ce stade (selon l’historique des dons). Même si aucun paiement n’est demandé, le récépissé verrouille la chronologie. Quelques années plus tard, si un frère conteste l’équité de l’aide, Karim dispose d’un document daté, opposable, qui décrit le transfert de biens. La dématérialisation devient alors un outil de pacification, pas seulement un “formulaire en ligne”.

Quand des droits sont dus, le service permet en général de régler par carte bancaire ou par prélèvement unique, via un parcours sécurisé. Cette logique “déclarer puis payer” évite les allers-retours. Elle s’inscrit dans une idée de traitement immédiat : moins d’attente, moins d’incertitude, et une meilleure visibilité pour le contribuable. Beaucoup de familles découvrent à cette occasion que la conformité administrative peut être moins lourde qu’imaginée, à condition d’avoir les bonnes informations sous la main (coordonnées, date exacte, estimation réaliste des biens).

Pour visualiser les différences entre les anciennes habitudes et le nouveau standard, voici un tableau synthétique :

Point comparé |

Avant la généralisation |

À partir de janvier 2026 (règle de principe) |

|---|---|---|

Canal de dépôt |

Papier possible + service en ligne déjà disponible |

Déclaration en ligne sur impots.gouv.fr (papier réservé à des cas spécifiques) |

Accusé de réception |

Variable selon dépôt, délais postaux/guichet |

Récépissé sécurisé à l’issue de la démarche |

Calcul des droits |

Souvent moins immédiat, échanges possibles |

Calcul automatique et visualisation rapide si des droits sont dus |

Paiement |

Modalités séparées ou différées |

Télépaiement intégré (carte ou prélèvement unique) |

Historique |

Documents à classer soi-même |

Accès permanent à l’historique des déclarations |

Cette mécanique montre que l’objectif n’est pas de “surveiller” davantage les familles, mais de standardiser un parcours déjà largement adopté. Reste toutefois une question décisive : que se passe-t-il quand la voie numérique n’est pas possible, ou quand certains dons entrent dans des régimes particuliers ?

Exceptions, dispenses et cas particuliers : quand le papier reste possible

L’obligation de passer par internet n’est pas absolue. Le cadre prévoit des exceptions liées soit au profil du bénéficiaire, soit à la nature du dispositif fiscal. Dans certains cas, la déclaration papier reste la voie appropriée : on parle alors de situations exclues ou dispensées de la déclaration en ligne.

Un premier ensemble concerne les dons réalisés au profit d’un mineur ou d’un majeur protégé lorsque le donateur n’est pas le représentant légal. On comprend la logique : ces situations peuvent impliquer des contrôles renforcés, des pièces spécifiques, ou des contraintes juridiques qui rendent le traitement dématérialisé moins adapté. Le papier devient un cadre plus “documentaire”, notamment pour annexer des justificatifs et sécuriser le consentement.

Un autre ensemble vise des dons familiaux d’argent liés à des finalités encadrées, comme l’acquisition d’un logement ou certains travaux de rénovation énergétique. Là encore, le législateur associe la transmission à une politique publique (logement, transition énergétique), avec des conditions particulières à démontrer. Selon les dispositifs, la déclaration papier peut être requise pour faciliter l’instruction.

On trouve aussi des cas plus spécifiques, par exemple des dons au profit d’un descendant ou d’un petit-neveu venant en représentation d’un parent prédécédé. La logique successorale et la représentation familiale peuvent complexifier l’analyse du lien de parenté et l’application des abattements. Dans ces configurations, l’administration peut maintenir un traitement hors ligne, le temps que les outils numériques couvrent parfaitement toutes les subtilités.

Enfin, il existe une dispense “technique” et sociale : les personnes dont la résidence principale ne dispose pas d’accès à internet, ou celles qui déclarent ne pas être en mesure d’utiliser la voie électronique, peuvent continuer à utiliser un formulaire papier. C’est un point important de la conformité administrative : la dématérialisation ne doit pas créer une exclusion de fait. Dans la réalité, cela concerne des zones mal couvertes, des situations de handicap, ou simplement des personnes âgées peu familières des services en ligne.

Pour rendre ces règles plus concrètes, imaginons Jeanne, 78 ans, qui vit dans une commune où la connexion est instable. Elle souhaite remettre 10 000 euros à sa petite-fille pour l’aider à payer une formation. Jeanne n’a ni ordinateur ni smartphone. La réforme ne la place pas automatiquement en infraction : si elle signale son incapacité à télédéclarer ou si l’absence d’internet est avérée, la voie papier demeure accessible. En parallèle, sa petite-fille peut choisir d’être accompagnée (par un proche, un conseiller) pour réaliser une déclaration en ligne si elle le peut. La règle vise l’efficacité, pas la sanction des publics fragiles.

Ce système d’exceptions doit être lu comme un filet de sécurité. Il évite que l’obligation légale se transforme en impasse pratique. Il rappelle aussi une bonne habitude : conserver des copies et justificatifs, car les cas particuliers demandent souvent plus de preuves (factures de travaux, compromis de vente, décision de protection, etc.). En toile de fond, la réforme incite donc à une meilleure hygiène documentaire, ce qui prépare naturellement le sujet suivant : comment, dans la vie réelle, reconnaître le bon niveau de déclaration et éviter les erreurs courantes ?

Éviter les pièges : présents d’usage, seuils “inhabituels” et bonnes pratiques de conformité administrative

Le principal piège n’est pas la mauvaise volonté, mais la confusion. Beaucoup de personnes mélangent “cadeau”, “aide”, “avance”, “prêt” et don. Or la réglementation fiscale s’intéresse à la réalité du flux : s’il n’y a pas d’intention de remboursement, si l’argent ou l’objet est transmis définitivement, on se rapproche du don. La déclaration obligatoire sert alors à rendre la situation claire, y compris pour la famille elle-même.

Le deuxième piège tient au vocabulaire du “présent d’usage”. Il ne s’agit pas d’un passe-droit automatique, mais d’une notion d’appréciation : le présent doit être lié à un événement (anniversaire, mariage, réussite à un examen), et sa valeur doit rester cohérente avec le niveau de vie du donateur. Offrir 200 euros à un étudiant pour son diplôme est rarement contesté. Offrir 25 000 euros “pour fêter” le même événement peut, selon les moyens de la personne, être requalifié en don nécessitant déclaration. C’est là que les repères de proportion (2 % du patrimoine, 2,5 % des revenus annuels nets) deviennent utiles pour se situer, même s’ils ne constituent pas un seuil légal strict.

Troisième piège : l’objet de valeur sous-estimé. Un tableau accroché depuis trente ans dans un salon peut avoir pris une valeur importante. Un bijou ancien transmis “par affection” peut dépasser, sur le marché, ce que l’on imagine. Si l’on veut sécuriser la situation, une estimation (commissaire-priseur, expert, facture d’achat, assurance) aide à déclarer de manière cohérente. Déclarer trop bas n’est pas une astuce : c’est un risque, surtout si l’objet refait surface lors d’une succession ou d’une vente.

Pour renforcer la conformité administrative sans alourdir la vie, certaines bonnes pratiques font la différence :

- Tracer : conserver une preuve (relevé bancaire, écrit simple, message de confirmation) indiquant date et montant, même dans un cadre familial.

- Qualifier : préciser si c’est un don ou un prêt ; pour un prêt, formaliser un minimum (échéancier) pour éviter la requalification.

- Évaluer : joindre une estimation réaliste pour les biens (bijoux, œuvres, véhicule) afin d’éviter les incohérences.

- Anticiper : vérifier l’impact des donations antérieures, car les abattements se calculent sur une période de quinze ans.

- Centraliser : archiver récépissés et pièces justificatives dans un dossier unique, numérique ou papier, pour gagner en sérénité.

Revenons à Claire. Après le virement et la bague, elle hésite : “Et si je ne déclare rien, puisque c’est familial ?” C’est précisément l’angle mort. Les dons privés sont souvent les plus sensibles, car ils se font sans témoin extérieur. Si un jour Claire revend la bague, ou si une succession s’ouvre, l’origine du bien peut être questionnée. Une déclaration faite au bon moment transforme une histoire floue en situation nette, et protège autant le bénéficiaire que le donateur.

Cette réforme, en rendant la déclaration en ligne quasi systématique, pousse à une discipline nouvelle : penser le don comme un acte patrimonial, pas uniquement affectif. C’est parfois dérangeant, mais souvent salutaire, car un don bien déclaré est un don qui ne se retourne pas contre la famille.

Insight final : dans la plupart des situations, la meilleure stratégie n’est pas de “faire au plus discret”, mais de sécuriser le transfert de biens avec une déclaration claire, au bon format, et au bon moment.