À Pékin, l’idée d’un objectif de croissance économique compris entre 4,5 % et 5 % agit comme un signal politique autant qu’un cadrage technique. Dans une période marquée par une consommation intérieure jugée faible, et par un commerce mondial plus heurté, la question n’est pas seulement « combien » l’économie chinoise peut croître, mais « comment » elle le fera sans accentuer ses fragilités. Les prévisions économiques rappellent que l’ancrage autour de 5 % stabilise les anticipations des entreprises, des ménages et des marchés financiers, tout en laissant un peu de marge si la demande domestique peine à repartir. Derrière ce chiffre, il y a un arbitrage concret : préserver l’emploi urbain, accélérer les nouveaux moteurs industriels (IA, véhicules électriques, énergie verte), tout en gérant l’héritage des cycles immobiliers et l’ombre portée du protectionnisme. Pour illustrer l’équation, prenons le fil conducteur de Lin, directrice financière d’une PME de composants pour batteries à Hangzhou : son carnet de commandes dépend autant des politiques de soutien à la consommation que des débouchés à l’export, et ses décisions d’investissement suivent de près le cap fixé par l’État.

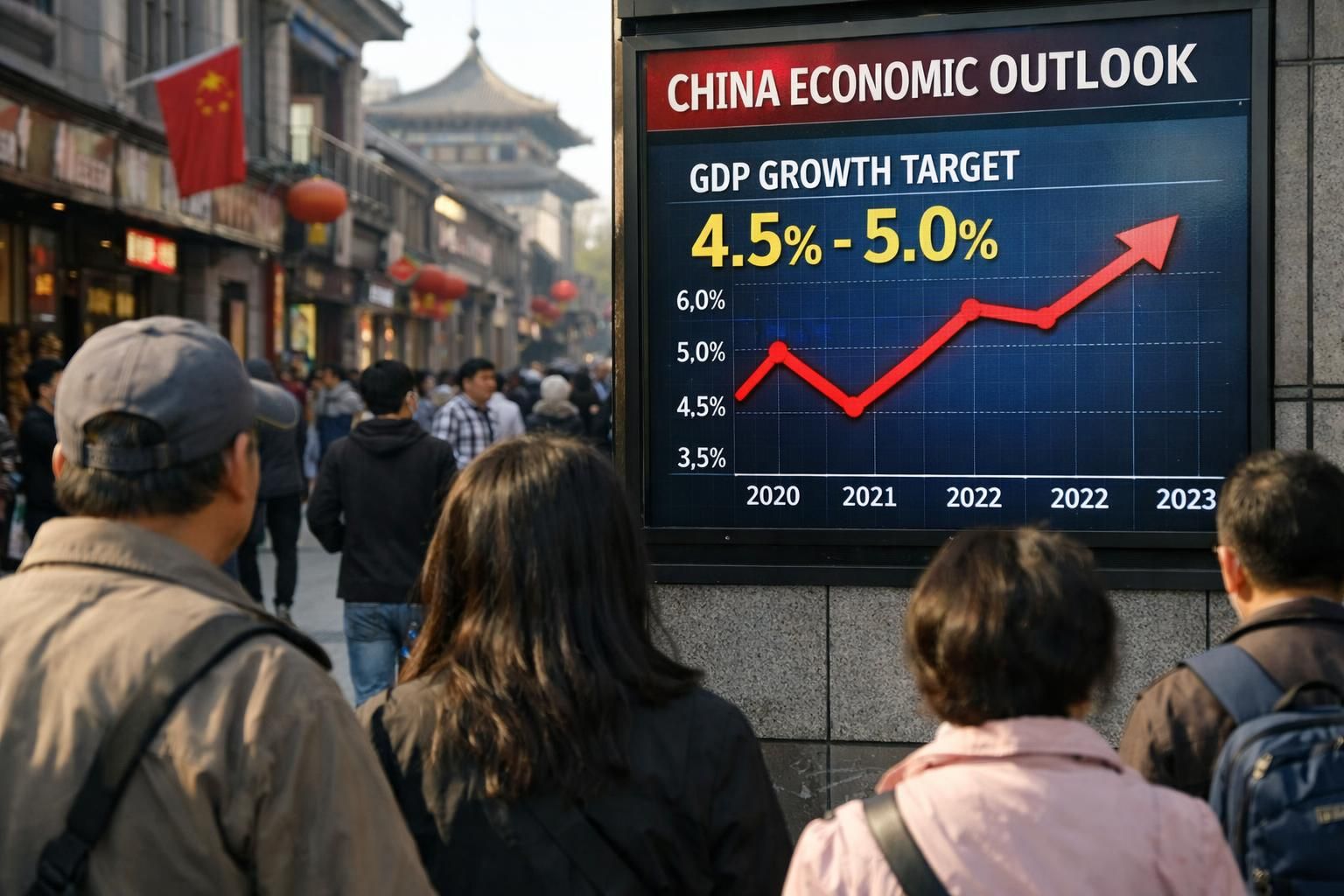

Objectif de croissance 2026 entre 4,5 % et 5 % : ce que Pékin cherche à stabiliser

Un objectif de croissance économique situé entre 4,5 % et 5 % n’est pas un simple chiffre de fin de discours : c’est une boussole pour coordonner budgets, crédit, emploi et attentes. Dans l’architecture chinoise de pilotage macroéconomique, l’annonce d’une cible crée un cadre commun pour les administrations locales, les banques et les acteurs privés. Elle sert aussi de repère à l’étranger : fournisseurs, investisseurs et concurrents y lisent la direction de l’économie chinoise.

Ce couloir 4,5–5 % traduit un double message. D’un côté, maintenir une trajectoire proche de 5 % répond au besoin de continuité : les analystes avaient déjà anticipé un cap voisin pour 2025, aligné sur l’année précédente. De l’autre, afficher une borne basse à 4,5 % reconnaît un environnement plus incertain, en particulier lorsque la consommation intérieure demeure faible et que les débouchés externes se fragmentent. Le chiffre devient alors un « contrat de visibilité » : suffisamment ambitieux pour soutenir la confiance, suffisamment réaliste pour éviter l’effet boomerang d’une promesse jugée hors d’atteinte.

Pourquoi la cible reste proche de 5 % malgré la demande domestique fragile

Les décideurs chinois relient souvent la cible de PIB à des objectifs de long terme, notamment l’amélioration du revenu par habitant à horizon 2035. Dans cette logique, une croissance inférieure à un certain seuil rend plus difficile la progression du niveau de vie, surtout si la productivité ne compense pas totalement le ralentissement. Viser autour de 5 % permet d’ancrer les attentes et d’éviter une spirale où ménages et entreprises reportent leurs dépenses en anticipant des temps plus durs.

Lin, à Hangzhou, explique que ses fournisseurs exigent désormais des engagements plus fermes sur les volumes. Quand le cadre macroéconomique paraît flou, la chaîne entière devient prudente. Un cap proche de 5 % aide à sécuriser des décisions concrètes : renouveler une ligne de production, embaucher un ingénieur qualité, signer un contrat d’électricité verte à prix fixe. La croissance n’est donc pas qu’une statistique ; elle s’incarne dans une multitude de micro-choix.

Le rôle des provinces : des cibles locales qui donnent le tempo

Dans les principaux centres économiques, plusieurs provinces et municipalités ont déjà affiché des ambitions proches de 5 %, renforçant l’idée d’une ligne nationale cohérente. Pékin, Shanghai, Guangdong ou Zhejiang s’alignent sur ce niveau, tandis que certaines régions se placent un peu en dessous. La province de Qinghai, par exemple, vise une dynamique plus proche de 4,5 %, ce qui peut refléter une structure industrielle différente et des contraintes de base productive. À l’opposé, la région autonome du Xizang s’est distinguée avec une ambition nettement plus élevée, au-delà de 7 %, en cherchant une accélération par l’investissement et les infrastructures.

Cette diversité n’est pas une contradiction : elle illustre l’asymétrie des moteurs régionaux. Quand une province côtière mature cherche à consolider ses services et son industrie avancée, une zone moins intégrée peut viser un rattrapage plus rapide. L’insight à retenir est simple : le couloir national 4,5–5 % sert de moyenne directrice, mais le pays progresse à plusieurs vitesses.

Consommation intérieure faible : comprendre le frein principal de l’économie chinoise

Le point de tension le plus commenté reste la consommation intérieure jugée faible. Cela ne signifie pas une absence totale d’achats : cela décrit plutôt un comportement prudent, où les ménages privilégient l’épargne, reportent les grosses dépenses et recherchent les promotions. Les prévisions économiques associent cette prudence à plusieurs facteurs : incertitudes sur l’emploi, perception du risque immobilier, et coûts futurs (santé, retraite, éducation) qui incitent à conserver un « matelas ».

Dans le quotidien de Lin, ce frein se voit indirectement. Quand les consommateurs tardent à renouveler leur voiture, à s’équiper en électroménager ou à investir dans des rénovations, les industriels en aval ressentent une baisse de rythme, même si les exportations ou les commandes publiques amortissent temporairement le choc. La consommation est ainsi un moteur transversal : elle influence la logistique, la production, le marketing, jusqu’aux décisions d’embauche.

Programmes de reprise et incitations : un levier déjà mesurable

Pour relancer la demande, la Chine a déployé des programmes de reprise de biens de consommation, avec des primes lors du remplacement d’équipements. L’expérience récente montre que ces dispositifs peuvent ajouter plus d’un point de pourcentage aux ventes au détail sur une année, un effet significatif dans une économie de cette taille. L’intérêt n’est pas seulement de « pousser à acheter » : c’est aussi d’accélérer la modernisation du parc, notamment vers des produits plus efficaces énergétiquement.

Un exemple concret : un ménage urbain qui remplace un ancien climatiseur par un modèle à haut rendement réduit sa facture électrique, ce qui libère du revenu disponible. Dans un second temps, ce revenu peut alimenter d’autres dépenses (restauration, loisirs, services). L’incitation initiale peut donc produire un effet multiplicateur, surtout si la confiance se rétablit.

La prudence des ménages : l’épargne de précaution comme réflexe

Les analyses internationales soulignent un mécanisme classique : tant que les dispositifs de protection sociale restent perçus comme insuffisants, l’épargne de précaution reste élevée. Les ménages « s’auto-assurent » contre les aléas, ce qui limite l’élan de consommation. Cela se traduit par des arbitrages très concrets : vacances raccourcies, achat de smartphone reporté, ou préférence pour des marques moins chères.

On observe aussi un déplacement de la dépense vers des expériences « utiles » : formations courtes, santé, sport, ou tourisme domestique plus sobre. Pour l’économie chinoise, l’enjeu est d’accompagner cette mutation plutôt que de la combattre : favoriser des services à forte valeur, fiables et accessibles, peut convertir une prudence contrainte en consommation « choisie ».

En toile de fond, la Chine suit aussi l’évolution des échanges mondiaux, car une demande extérieure chahutée peut retomber sur l’emploi et donc sur la consommation. Pour situer ce contexte, on peut consulter une analyse sur le tassement des échanges mondiaux, qui aide à comprendre pourquoi les stratégies nationales se recentrent sur le marché domestique. L’idée clé : sans redémarrage durable de la consommation, tenir 5 % devient davantage un exercice d’équilibriste.

Cette fragilité de la demande interne renvoie directement aux outils macroéconomiques que Pékin active pour éviter l’essoufflement, notamment via des politiques dites anticycliques.

Ajustements anticycliques : fiscalité proactive et politique monétaire modérément souple

Pour soutenir un objectif de croissance économique autour de 4,5 % à 5 %, la Chine met en avant des ajustements anticycliques : quand la conjoncture ralentit, l’État stimule, puis retire progressivement le soutien quand l’activité se normalise. Deux leviers reviennent de manière récurrente : une politique budgétaire plus active et une politique monétaire « modérément » accommodante, afin de ne pas alimenter des bulles tout en fluidifiant le financement.

Les autorités insistent sur la notion de boîte à outils : en fonction des données mensuelles (production, investissement, immobilier, commerce), l’intensité des mesures varie. Cette flexibilité vise à éviter l’erreur d’un plan unique trop massif, qui pourrait soutenir l’activité à court terme mais créer des déséquilibres ensuite.

Des signaux de reprise déjà observés : de l’industrie au transport

Des responsables ont évoqué une amélioration de la dynamique après l’introduction de nouvelles politiques à partir de l’automne 2024, avec un rebond notable et une croissance du PIB qui avait atteint 5,4 % au quatrième trimestre de 2024. Dans la foulée, plusieurs indicateurs ont montré une orientation plus régulière : climat des affaires manufacturier, certaines statistiques immobilières, et activité portuaire mesurée par les flux de conteneurs. Ces indicateurs ne garantissent pas une trajectoire linéaire, mais ils suggèrent que les impulsions de politique économique peuvent se transmettre rapidement à l’économie réelle.

Pour Lin, cette transmission se voit lorsque les banques redeviennent plus enclines à financer un stock de matières premières ou une extension de capacité, à condition que les commandes soient crédibles. Autrement dit, le crédit ne se décrète pas seulement ; il suit un enchaînement : confiance, visibilité, puis financement.

Emploi urbain : l’argument social derrière les pourcentages

La cible de croissance a un rôle social majeur : l’emploi. Les données souvent citées estiment qu’un point de PIB additionnel peut correspondre à environ 2,61 millions de nouveaux emplois urbains. Dans ce schéma, une croissance de 5 % pourrait se traduire par plus de 13 millions d’emplois créés, un amortisseur considérable pour le marché du travail. Le débat ne porte donc pas uniquement sur la performance macroéconomique, mais sur la capacité à absorber de nouveaux entrants, notamment les jeunes diplômés et les travailleurs en reconversion.

Pour rendre la logique plus lisible, voici un tableau de correspondance entre cibles de croissance et ordre de grandeur des créations d’emplois urbains, en utilisant ce ratio comme repère.

Scénario de croissance |

Interprétation politique |

Ordre de grandeur des emplois urbains (approx.) |

|---|---|---|

4,5 % |

Cap prudent, ajustements ciblés, soutien limité |

≈ 11,7 millions (4,5 × 2,61) |

5 % |

Cap de référence pour stabiliser attentes et investissement |

≈ 13,0 millions (5 × 2,61) |

5,5 % |

Cap offensif, nécessite une demande interne plus robuste |

≈ 14,4 millions (5,5 × 2,61) |

Cette estimation ne remplace pas une analyse fine (productivité, structure sectorielle, qualité des emplois), mais elle explique pourquoi les pourcentages prennent une dimension politique. L’insight final : le couloir 4,5–5 % sert aussi à « acheter du temps » pour réparer des fragilités sans laisser l’emploi décrocher.

Innovation et industries d’avenir : l’axe qui peut compenser une consommation intérieure faible

Quand la consommation intérieure reste faible, la croissance se cherche des moteurs alternatifs. La Chine mise alors sur l’innovation, portée par un secteur privé très compétitif, et par une montée en puissance d’industries dites « tournées vers l’avenir ». Ce choix n’est pas nouveau, mais il change d’échelle : il s’agit de transformer des réussites sectorielles en base durable de croissance économique.

Les domaines les plus cités forment un portefeuille cohérent : intelligence artificielle, véhicules électriques et batteries, énergie solaire et éolienne, robotique avancée, y compris robots humanoïdes. Ces secteurs ont en commun d’être intensifs en R&D, de bénéficier d’effets de volume, et de se prêter à l’export. Ils offrent aussi un récit de modernisation : produire plus propre, plus intelligent, et avec des chaînes d’approvisionnement plus intégrées.

Étude de cas : la PME de Lin et l’effet d’écosystème

Lin dirige une entreprise qui fabrique des composants thermiques pour packs de batteries. Son activité dépend d’un écosystème local : fabricants de cellules, intégrateurs automobiles, laboratoires universitaires, et sous-traitants de métallurgie fine. Lorsque la région investit dans une zone industrielle dédiée, l’entreprise gagne en rapidité : fournisseurs proches, recrutement facilité, services logistiques plus efficaces.

C’est précisément là que l’objectif national se matérialise. Si le cap officiel suggère une croissance à 5 %, les administrations locales soutiennent plus facilement les infrastructures, la formation technique et les incitations à l’innovation. En retour, l’entreprise peut investir dans une ligne automatisée, ce qui augmente la qualité et réduit les rebuts. La productivité devient un moteur de croissance qui n’exige pas forcément une flambée immédiate de la consommation.

Compétition mondiale et protectionnisme : exporter sans dépendre d’un seul marché

L’autre levier, souvent présenté comme un amortisseur, est la diversification des exportations. Quand certaines économies renforcent barrières et contrôles, la stratégie consiste à développer de nouveaux débouchés, à adapter les produits et à localiser une partie de la production. Cette logique rejoint des tendances régionales où les chaînes de valeur se redessinent en Asie du Sud-Est.

Pour comprendre ce jeu d’équilibres, une lecture utile porte sur la montée du Vietnam entre commerce et investissement, car elle illustre comment des pays voisins captent une partie des flux industriels et comment les entreprises chinoises composent avec ces réalités. La Chine n’évolue pas dans le vide : ses choix industriels interagissent avec ceux de ses partenaires et concurrents.

En pratique, Lin a commencé à vendre à des clients en Asie et au Moyen-Orient, non pas pour « remplacer » un marché, mais pour répartir les risques. Elle a adapté son offre (certifications, packaging, garanties), et a recruté un responsable conformité. Le message est clair : l’innovation n’est pas seulement technologique, elle est aussi commerciale et organisationnelle.

Cette capacité à tenir la trajectoire dépend toutefois d’un facteur sensible : l’immobilier et, plus largement, la confiance dans les actifs des ménages et des collectivités.

Immobilier, confiance et attentes : la variable qui peut faire basculer l’objectif 4,5 %–5 %

Dans l’économie chinoise, l’immobilier a longtemps été un pilier : richesse des ménages, recettes locales, activité de construction, demande en matériaux. Quand ce secteur se grippe, l’effet va bien au-delà des promoteurs : il touche la confiance, la capacité des collectivités à financer des services, et la perception de sécurité patrimoniale. C’est pourquoi, même si le débat public se concentre sur l’objectif de croissance économique et sur la consommation intérieure faible, l’immobilier reste une variable de fond.

Les autorités ont mis en avant des « changements positifs » et un affaiblissement progressif des effets négatifs du secteur. Le point important est la direction : stabiliser plutôt que relancer à tout prix. Dans une économie qui cherche des moteurs plus innovants, l’enjeu n’est pas de revenir à une dépendance au béton, mais d’éviter un choc de richesse trop brutal qui pèserait sur la consommation et sur le crédit.

Pourquoi l’immobilier influence directement la consommation intérieure

La consommation dépend aussi du sentiment de sécurité financière. Si un ménage craint une baisse durable de la valeur de son logement, il peut reporter des dépenses importantes. C’est un mécanisme psychologique et économique : la valeur perçue du patrimoine agit comme un coussin. Quand ce coussin se dégonfle, l’achat d’une voiture, la rénovation d’une cuisine ou la prise de congés plus longs deviennent des décisions plus difficiles.

Pour Lin, l’immobilier compte également via les employés. Un technicien qui s’inquiète de son crédit ou d’un projet d’achat devient plus conservateur. Les hausses de salaires sont alors davantage épargnées que dépensées, ce qui réduit l’efficacité des mesures de stimulation. Stabiliser le logement, même sans l’euphorie d’hier, revient donc à soutenir indirectement la demande.

Outils de stabilisation : du ciblage plutôt que des grands plans uniformes

La logique actuelle privilégie des mesures plus ciblées : soutien à la livraison des projets, facilitation de certains financements, assouplissements locaux encadrés, et incitations à l’achat dans des conditions spécifiques. L’objectif est de réduire l’incertitude la plus toxique : celle d’un chantier inachevé ou d’une correction désordonnée. Une stabilisation réussie se mesure moins par une flambée des prix que par un retour de la liquidité et de la visibilité.

Pour illustrer concrètement comment ces choix se traduisent dans la vie économique, voici une liste de mécanismes par lesquels la stabilisation immobilière peut aider à tenir un cap entre 4,5 % et 5 % :

- Rassurer les ménages sur la valeur de leur principal actif, ce qui réduit l’épargne de précaution et soutient la consommation.

- Limiter les risques financiers pour les banques et les collectivités, évitant un resserrement du crédit aux entreprises productives.

- Assurer la livraison des logements, ce qui apaise les tensions sociales et stabilise les attentes.

- Réorienter l’investissement vers la rénovation urbaine, l’efficacité énergétique et les infrastructures utiles plutôt que vers la surconstruction.

- Améliorer la mobilité du travail via un marché du logement plus fonctionnel, facilitant les embauches dans les pôles industriels.

La question rhétorique qui demeure est la suivante : comment convaincre un ménage prudent de dépenser davantage si son horizon patrimonial reste flou ? En stabilisant l’immobilier sans recréer une bulle, Pékin cherche précisément à rendre crédible un scénario où l’objectif de croissance économique à % élevé n’est pas un coup de force, mais le résultat d’un équilibre entre confiance, innovation et demande. L’insight final : si la confiance patrimoniale se consolide, la consommation peut repartir sans artifices, et le couloir 4,5–5 % devient mécaniquement plus atteignable.