Dans les comités exécutifs des grands sites de production, une phrase revient comme un réflexe : « il faut recalibrer ». Depuis les derniers signaux envoyés par la BCE, les groupes industriels d’Europe reprennent leurs modèles, retouchent leurs prévisions économiques et réévaluent l’appétit de leurs clients. La détente graduelle de la politique monétaire a bien desserré certains verrous, mais elle ne transforme pas instantanément le coût du capital, ni l’hésitation des donneurs d’ordres. Dans ce climat, les industriels doivent arbitrer entre prudence et vitesse : retarder des capacités, sécuriser des stocks critiques, accélérer l’automatisation ou, au contraire, préserver la trésorerie en attendant des carnets plus robustes.

La situation est d’autant plus délicate que les variables se contredisent. D’un côté, l’inflation s’est calmée par rapport aux pics énergétiques du milieu de décennie, ce qui redonne un peu d’oxygène aux ménages et à certains secteurs clients. De l’autre, la croissance économique demeure fragile et très inégale selon les pays et les filières, tandis que la demande mondiale se recompose sur fond de rivalités commerciales. Dans les tours de contrôle industriels, l’enjeu n’est plus seulement de « prévoir », mais d’organiser l’ajustement permanent : décider quoi investir, où produire, comment servir les clients et quels risques accepter. C’est là que se jouent les prochains trimestres.

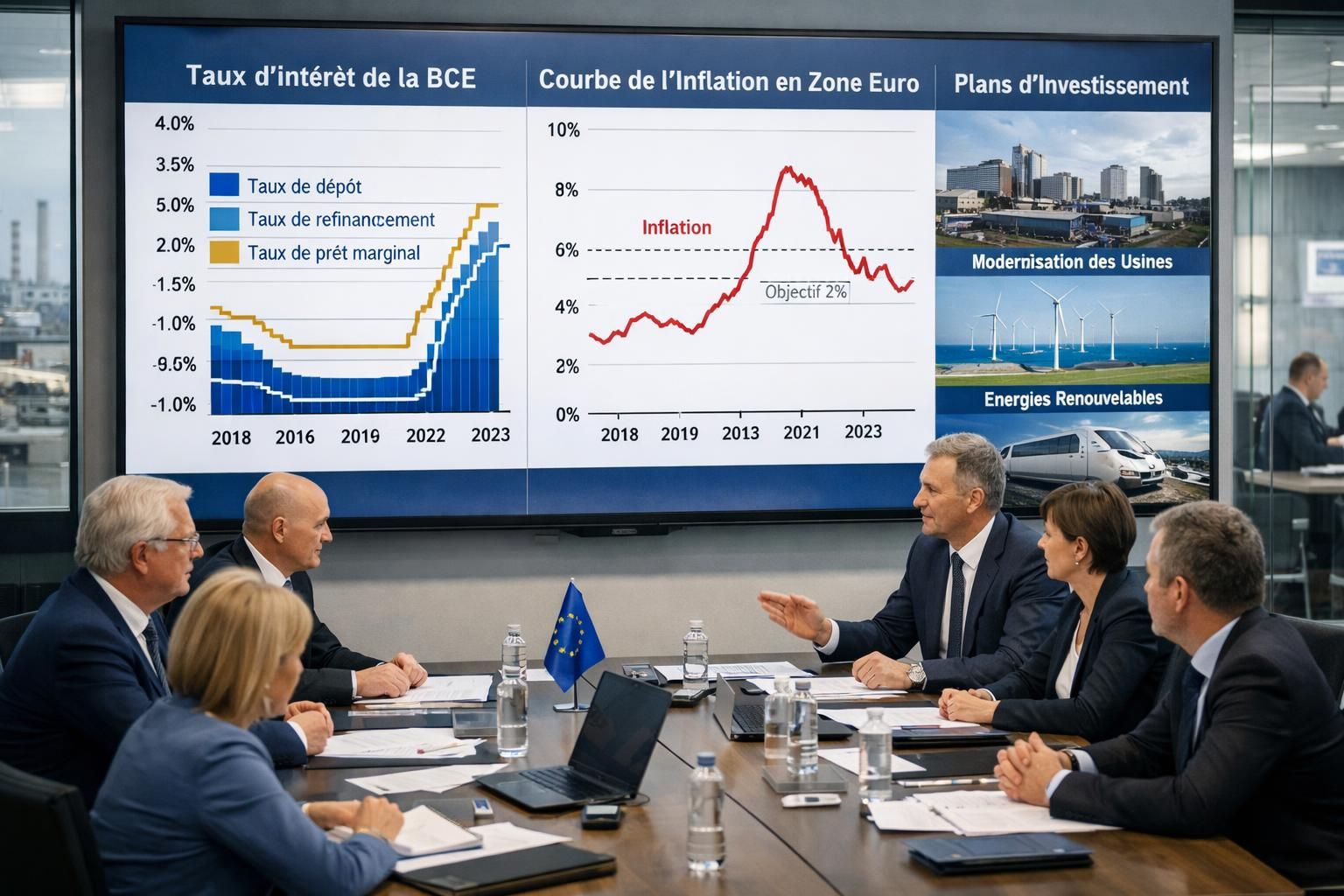

Prévisions économiques des groupes industriels européens : pourquoi les signaux de la BCE changent la donne

Quand la BCE envoie des signaux de détente, les marchés retiennent l’idée d’un argent « un peu moins cher ». Sur le terrain, l’effet est plus nuancé. Les groupes industriels révisent leurs prévisions économiques non parce que la baisse des taux « résout » la conjoncture, mais parce qu’elle modifie le calcul de rentabilité des projets, le rythme des commandes et la lecture du risque. Un directeur financier n’observe pas seulement le taux facial : il suit la courbe, les spreads bancaires, les conditions de couverture, et même la disponibilité du crédit pour les sous-traitants.

Pour illustrer, prenons une entreprise fictive mais crédible, « NordMeca », équipementier européen présent dans l’automatisation, l’énergie et la chimie. Après une année de ralentissement, NordMeca prépare ses budgets en scénarios. Le premier table sur une reprise progressive, portée par la stabilisation des prix de l’énergie et une inflation plus contenue. Le second reste défensif : il anticipe des retards d’investissement chez ses clients, car les conditions de financement demeurent restrictives malgré le mouvement de la politique monétaire. Dans les deux cas, l’ajustement des hypothèses devient central : volumes, prix, coûts de main-d’œuvre, et timing des dépenses d’investissement industriel.

Ces révisions s’appuient aussi sur des signaux microéconomiques. En 2024, plusieurs notes conjoncturelles ont montré que le rattrapage de production post-crise sanitaire s’était essoufflé, ce qui a laissé des cicatrices dans les stocks et les marges. Depuis, certains indicateurs ont donné des surprises positives ponctuelles (rebonds mensuels, redémarrages sectoriels), mais l’industrie européenne reste globalement en-dessous de ses trajectoires d’avant-guerre en Ukraine. Dans ce contexte, une baisse de taux ne suffit pas : elle encourage à relancer des dossiers, tout en maintenant la discipline sur les retours attendus.

Du taux directeur au plan d’usine : le mécanisme de transmission

Le passage de la décision de la BCE au plan d’usine suit plusieurs étapes. D’abord, il y a le coût des lignes de crédit et des obligations, qui influence directement le « hurdle rate » des projets. Ensuite, la confiance : des signaux cohérents sur la trajectoire de l’inflation et de la croissance économique rendent les clients plus enclins à signer des contrats pluriannuels. Enfin, la chaîne de valeur : si les PME sous-traitantes obtiennent un financement plus stable, les risques de rupture diminuent.

NordMeca a vécu le problème : un fournisseur de pièces forgées, très endetté, a réduit ses capacités faute de refinancement attractif. Résultat : même avec des commandes, l’équipementier ne pouvait pas livrer au rythme attendu. Les décisions de la BCE, en influençant les banques, finissent donc par peser sur les délais, la qualité et les pénalités contractuelles.

Un environnement mondial qui complique la lecture européenne

Les comités de direction regardent aussi ce qui se passe hors zone euro. Quand la Réserve fédérale américaine durcit ou assouplit le crédit, cela modifie les flux de capitaux et les conditions de financement globales. Certains industriels suivent ces dynamiques en parallèle, par exemple via des analyses sur l’évolution du crédit aux entreprises aux États-Unis, pour mesurer le risque de décalage entre cycles. À l’arrivée, la BCE peut être accommodante, mais si la demande mondiale ralentit, les carnets européens restent sous pression. Insight clé : les signaux monétaires n’ont de valeur industrielle que s’ils se traduisent en commandes solvables.

Ajustement des investissements industriels : arbitrer entre prudence, capacité et compétitivité

Dans l’industrie, l’investissement industriel est souvent irréversible à court terme : une ligne robotisée, une presse, un four, un logiciel MES, un entrepôt automatisé. Les groupes industriels ajustent donc leurs décisions à la marge, mais aussi dans leur structure : fractionner les projets, déployer par modules, louer certains équipements, ou signer des contrats de performance avec des partenaires. Après les signaux de la BCE, une tentation apparaît : relancer des CAPEX mis en pause. Pourtant, la règle du moment reste la même : préserver l’optionnalité.

NordMeca, encore elle, a réorganisé son portefeuille en trois catégories. Les projets « sécurité et conformité » sont non négociables (cybersécurité, maintenance critique, mise aux normes environnementales). Les projets « productivité » sont accélérés si le retour est court et mesurable (automatisation d’un goulot, réduction des rebuts). Enfin, les projets « croissance » (nouvelle usine, expansion internationale) sont conditionnés à des seuils de commandes fermes. Cette approche évite de confondre baisse de taux et garantie de reprise.

Nearshoring et relocalisation : une réponse à la géopolitique, pas seulement aux coûts

Les tensions entre grandes puissances redessinent les chaînes de valeur. De nombreuses entreprises européennes ont déjà investi dans le nearshoring ou la relocalisation, et une part significative prévoit d’augmenter ces efforts à l’horizon 2025-2027 pour diversifier les risques. Dans les conseils d’administration, la question a changé : il ne s’agit plus seulement de « produire moins cher », mais de « produire livrable ». Un retard portuaire, une sanction, une restriction d’exportation de composants : et c’est toute la promesse client qui vacille.

Concrètement, NordMeca a choisi de doubler certains outillages en Europe centrale pour sécuriser les pièces stratégiques. Le coût unitaire est plus élevé qu’en Asie, mais la réduction de variabilité des délais améliore la marge réelle, car elle diminue les pénalités et les expéditions d’urgence.

Une grille de décision simple pour les comités d’investissement

Pour éviter les décisions « à l’intuition », plusieurs industriels utilisent des grilles. En voici une version opérationnelle, appliquée à des projets typiques :

Type de projet |

Objectif principal |

Sensibilité aux taux |

Indicateur de décision |

|---|---|---|---|

Automatisation d’un poste critique |

Productivité et qualité |

Moyenne |

Payback < 24 mois, baisse rebuts mesurée |

Nouvelle ligne pour un marché émergent |

Croissance |

Forte |

Commandes fermes + clauses d’indexation |

Cybersécurité OT (usines) |

Résilience |

Faible |

Réduction incidents, conformité assureur |

Modernisation énergétique |

Coûts et décarbonation |

Moyenne |

ROI + trajectoire CO₂ + aides publiques |

L’intérêt de cette approche est de relier directement la politique monétaire à un niveau de décision concret : pas « faut-il investir ? », mais « quel investissement est robuste dans plusieurs scénarios ? ». Insight clé : l’ajustement réussi est celui qui maintient la capacité d’accélérer sans se mettre en danger.

Pour garder un œil sur les débats publics autour de l’orientation de l’investissement, certains dirigeants suivent aussi les discussions internationales sur les critères d’investissement responsable, car ils conditionnent désormais l’accès au capital, aux appels d’offres et parfois à l’acceptabilité locale.

Inflation, croissance économique et marges : l’équation opérationnelle des industriels en Europe

La lecture des prévisions économiques ne se limite pas à la ligne « chiffre d’affaires ». Pour les industriels, la variable la plus dangereuse est souvent la combinaison : inflation des intrants, demande hésitante, et pression salariale dans un contexte de pénurie de talents. Même si l’inflation a reflué par rapport aux chocs énergétiques précédents, elle laisse des effets persistants : renégociations de contrats, attentes de revalorisation, et vigilance accrue sur la structure de coûts.

NordMeca a découvert que la « normalisation » des prix ne signifie pas un retour en arrière. Certains fournisseurs ont conservé des hausses, justifiées par l’énergie, les normes, ou la main-d’œuvre. Du côté des clients, l’acceptation de hausses tarifaires se réduit dès que la demande ralentit. Le résultat est un étau sur la marge, et une obsession pour la productivité : réduire les rebuts, raccourcir les cycles, fiabiliser la qualité pour limiter les retours.

Pourquoi la demande industrielle reste plus nerveuse qu’avant

Depuis le début de la guerre en Ukraine, la production industrielle de la zone euro a souvent évolué en dents de scie, avec un niveau globalement inférieur aux tendances d’avant-crise. Même lorsqu’un mois surprend positivement, les directeurs d’usines restent prudents : le mois suivant peut corriger, notamment si un choc énergétique ou logistique survient. Cette instabilité change la planification : on passe d’un monde « prévisible » à un monde « piloté par signaux faibles ».

Dans cette logique, les carnets sont analysés par qualité de commande : ferme, optionnelle, indexée, dépendante d’un financement public, etc. Les industriels cherchent à augmenter la part de revenus récurrents (maintenance, services, logiciels) pour amortir les cycles.

Exemple concret : passer du produit à la solution pour protéger la marge

Une tendance ressort nettement : la montée des « solutions » autour du produit. Beaucoup de fabricants européens estiment que cette bascule est une opportunité majeure de différenciation, car l’écart de qualité pure entre régions du monde se réduit. NordMeca, par exemple, vendait une machine. Désormais, elle vend « disponibilité + performance », avec capteurs, supervision à distance et maintenance prédictive. Le client accepte mieux le prix si la promesse est opérationnelle : moins d’arrêts, moins de rebuts, plus de traçabilité.

Ce virage impose toutefois une discipline commerciale : cartographier le parcours client, harmoniser les données, et construire des équipes capables de parler production, finance et IT. Les gains d’efficacité annoncés par l’optimisation des points de contact peuvent atteindre environ 10% dans les organisations les mieux outillées, mais beaucoup d’industriels n’ont pas encore une vision complète du parcours. Insight clé : la croissance économique molle oblige à gagner des points de marge par la valeur d’usage, pas seulement par le volume.

IA, talents et cybersécurité : accélérer la transformation sans casser l’outil industriel

L’ajustement des prévisions après les signaux de la BCE ne concerne pas que la finance : il touche l’exécution. Dans les usines, la transformation se joue sur trois fronts liés : automatisation et IA, compétences, et résilience numérique. Les industriels qui ont trop coupé dans ces postes lors des phases de ralentissement se retrouvent ensuite incapables d’accélérer quand la demande revient. À l’inverse, ceux qui dépensent sans gouvernance créent des « cathédrales digitales » inutilisées.

Miser sur l’intelligence artificielle là où elle paye tout de suite

Dans de nombreux sites européens, l’IA est déjà utile sur des cas d’usage concrets : détection de défauts par vision, optimisation de réglages, prévision de pannes, ou assistance aux techniciens via des agents conversationnels. Une majorité d’experts industriels la considère comme un levier clé d’efficacité et d’innovation à l’horizon 2030. NordMeca a commencé modestement : une caméra et un modèle d’IA sur une ligne de contrôle final. Résultat : baisse des retouches, meilleure stabilité qualité, et preuves chiffrées pour justifier l’extension.

Mais l’IA dépend de la donnée. Sans capteurs fiables, sans gouvernance et sans sécurité, les projets déçoivent. D’où l’importance de la cybersécurité industrielle (OT), qui n’est plus un sujet d’IT mais de continuité de production.

Talents : attirer, former, retenir dans un marché tendu

La pénurie de main-d’œuvre qualifiée persiste, et beaucoup d’entreprises constatent un décalage entre les compétences disponibles et celles requises pour l’industrie 4.0. NordMeca a choisi une stratégie hybride : recrutement ciblé, apprentissage, et programmes de reconversion interne. Elle a aussi mis en place des outils de traduction et d’assistance pour des équipes multiculturelles, afin de réduire les frictions et les erreurs de transmission.

Voici une liste d’actions qui reviennent le plus souvent dans les sites qui réussissent leur montée en compétences :

- Académies internes orientées gestes métiers + data (capteurs, MES, qualité).

- Binômes terrain/IT pour transformer les besoins en cas d’usage déployables.

- Parcours de certification (maintenance, cybersécurité, automatisme) avec objectifs trimestriels.

- Mobilité entre usines pour diffuser rapidement les meilleures pratiques.

- Contrats de service externalisant le non-stratégique afin de concentrer les équipes sur la valeur.

Ces mesures sont d’autant plus pertinentes que la résilience ne se limite pas à la chaîne logistique : elle concerne aussi les attaques, les indisponibilités de systèmes, et les erreurs humaines. Certaines entreprises font déjà appel à des partenaires spécialisés et à des services partagés pour durcir leurs sites, gagner du temps et garder de l’agilité. Insight clé : l’IA ne remplace pas les talents, elle augmente les équipes qui ont été formées pour l’utiliser.

Partenariats, durabilité et stratégie 2030 : comment les groupes industriels d’Europe recalibrent leurs priorités

Les groupes industriels ne peuvent plus traiter la stratégie comme un document figé. Les signaux de la BCE influencent le coût du capital, mais les décisions structurantes se jouent à l’intersection de la géopolitique, de la transition énergétique, des normes, et des attentes clients. Beaucoup d’entreprises avancent vers 2030 sans feuille de route totalement stabilisée, ce qui rend l’ajustement permanent indispensable : tester, apprendre, industrialiser.

Collaborer, y compris entre concurrents, pour innover plus vite

Une tendance forte est la montée des écosystèmes : partenariats technologiques, alliances de R&D, co-développements avec des start-up logicielles, voire coopérations entre concurrents sur des standards. Une majorité de dirigeants industriels déclare déjà s’appuyer sur des alliances pour soutenir l’innovation et la croissance. NordMeca a signé un accord avec un éditeur européen pour intégrer des fonctions d’optimisation énergétique dans ses machines. Elle a aussi rejoint un consortium sectoriel sur l’interopérabilité des données de maintenance, afin de réduire les coûts d’intégration chez les clients.

Cette logique peut s’étendre à une vision « Europe, Inc. » : non pas une fermeture, mais une capacité collective à défendre des standards, des valeurs de conformité et des chaînes d’approvisionnement plus sûres. L’enjeu est concret : quand la confiance est élevée, les cycles de vente raccourcissent et la récurrence augmente.

Durabilité : conformité minimale ou leadership assumé ?

La décarbonation reste un axe majeur. Certaines entreprises visent d’abord la conformité, d’autres souhaitent devenir des leaders de la durabilité, en utilisant l’efficacité énergétique comme avantage compétitif. Dans la pratique, NordMeca a appris qu’il faut choisir tôt : une stratégie « minimum réglementaire » ne demande pas les mêmes investissements qu’une stratégie « leader ». Les clients, notamment publics ou grands donneurs d’ordres, exigent de plus en plus des preuves : bilans carbone, traçabilité, plans de réduction, et parfois des clauses contractuelles liées à la performance environnementale.

Cette orientation influence directement les prévisions économiques : un site modernisé énergétiquement peut amortir de futurs chocs de prix, sécuriser des contrats, et améliorer son accès au financement. La politique monétaire joue ici un rôle indirect : si le capital devient plus accessible, certains projets « verts » jusque-là repoussés redeviennent finançables.

Regarder au-delà de l’Europe pour stabiliser la demande

Enfin, beaucoup d’industriels diversifient leurs débouchés. Les négociations commerciales entre régions et la croissance de certains marchés asiatiques deviennent des variables à surveiller pour lisser l’activité. Plusieurs directions commerciales suivent par exemple les dynamiques autour de l’évolution des négociations entre l’Inde et l’Union européenne, car l’ouverture ou la simplification de certains échanges peut influencer les carnets sur des gammes entières (machines, chimie, composants).

Au total, les entreprises les plus solides sont celles qui relient les signaux de banque centrale à des choix très opérationnels : partenariats, solutions orientées client, talent et durabilité. Insight clé : en Europe, la compétitivité industrielle de la fin de décennie se gagne par la stratégie d’écosystème autant que par le coût du capital.