Le premier baromètre de l’année a sonné comme un rappel brutal : en janvier 2026, le PMI flash suggère un retour en territoire négatif pour le secteur privé, alors que beaucoup espéraient une sortie progressive de la zone grise observée en fin d’année. La bascule n’est pas spectaculaire au point de parler d’effondrement, mais elle est suffisamment nette pour alimenter les débats sur la solidité de la croissance économique et le risque de récession à court terme. Dans le détail, la dynamique ressemble à un puzzle : les services, traditionnel moteur, se tassent franchement, tandis que l’industrie donne des signes de reprise. Cette discordance, au-delà du chiffre agrégé, raconte une activité économique fragmentée, exposée à des arbitrages de consommation plus prudents, à des incertitudes politiques et à un environnement extérieur plus heurté. Les données économiques publiées en estimation rapide ne tranchent pas tout, mais elles obligent à poser les bonnes questions : qu’est-ce qui freine réellement la demande, quelles entreprises souffrent en premier, et quels signaux doivent surveiller décideurs publics, dirigeants et ménages ?

Dans cet article, le PMI n’est pas traité comme un simple thermomètre : c’est un indicateur économique qui, par ses composantes (commandes, emploi, prix), aide à comprendre la mécanique de l’économie française. Pour donner chair à ces mouvements, on suivra aussi une entreprise fictive, « Atelier Lemaire », une PME de services aux commerces et aux industriels en région lyonnaise. Son carnet de commandes, ses recrutements et sa politique tarifaire illustrent comment un indice peut se traduire en décisions très concrètes. Et, au fil de l’analyse, une idée revient : une contraction n’est pas toujours synonyme de crise, mais elle peut devenir un tournant si les fragilités s’additionnent au mauvais moment.

PMI flash de janvier 2026 : pourquoi la surprise d’une contraction économique en France compte

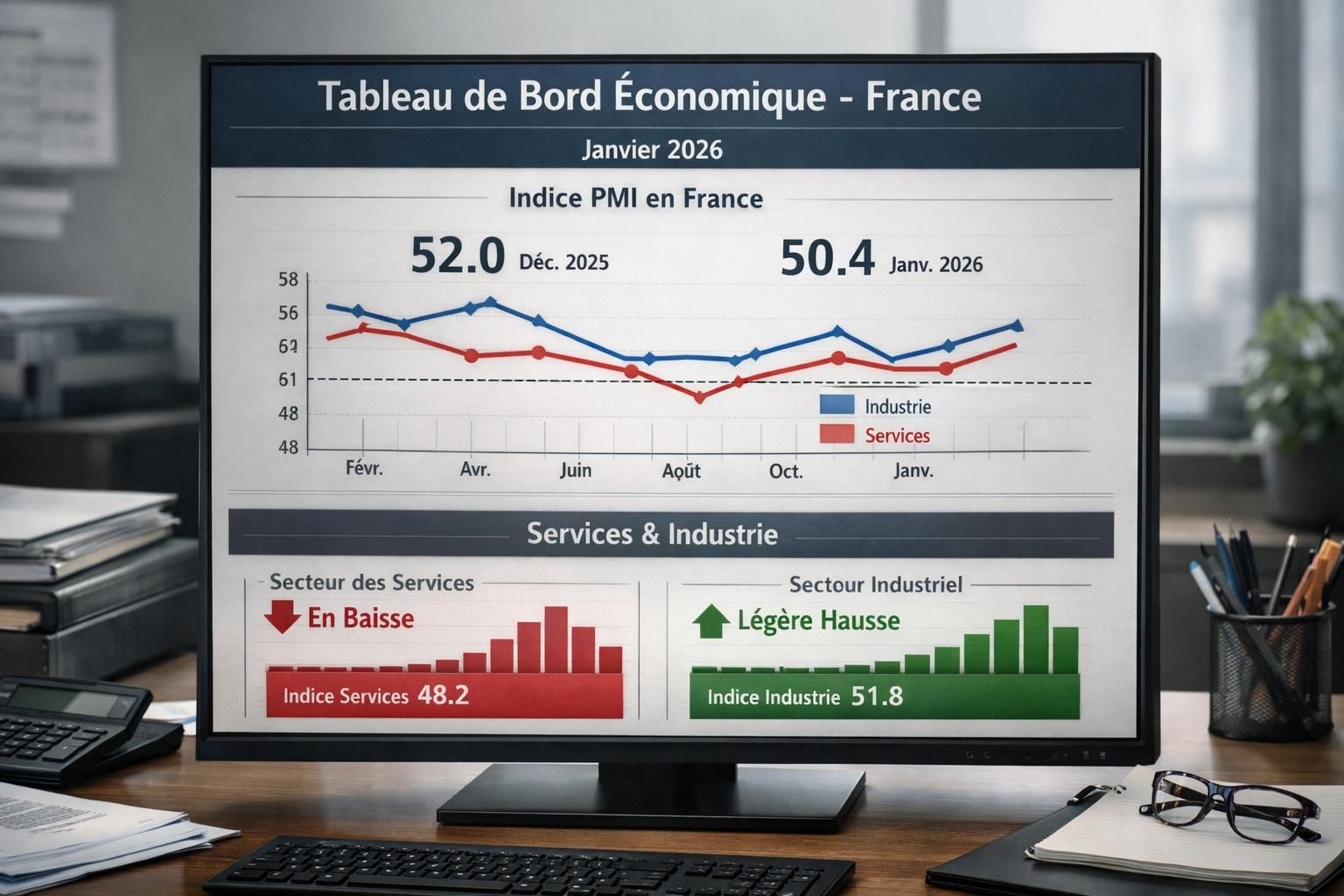

Le signal central du PMI flash est simple à lire, mais riche à interpréter : l’indice composite HCOB pour la France recule à 48,6 en janvier 2026, après 50,0 en décembre. Comme la barre des 50 sépare expansion et repli, ce passage sous le seuil marque une contraction économique du secteur privé, inattendue au regard d’un consensus qui anticipait une stabilisation autour de 50. Ce n’est pas un détail statistique : dans une conjoncture hésitante, le « petit » écart entre 50 et 48,6 change le récit, car il suggère que la reprise n’est pas enclenchée de manière robuste.

Ce chiffre composite est une moyenne pondérée entre services et industrie. Et c’est précisément là que se trouve l’histoire : les services décrochent à 47,9 (un plus bas de neuf mois), tandis que la production manufacturière repasse au-dessus de 50, à 51,9. Pour « Atelier Lemaire », cela se traduit par des demandes plus rares de la part des commerces (qui reportent des dépenses jugées non essentielles), mais un regain d’appels d’usines qui relancent certains chantiers d’optimisation et de maintenance. Le pays ne « s’arrête » donc pas, il se réorganise — et ce rééquilibrage peut être inconfortable.

Ce que mesure vraiment le PMI : un indicateur économique utile, mais à manier avec méthode

Le PMI composite suit les tendances d’activité via plusieurs variables : ventes, nouvelles commandes, emploi, stocks, prix. Il varie entre 0 et 100, et il est construit à partir d’enquêtes auprès d’entreprises. Autrement dit, il capte à la fois du quantitatif (évolution des commandes) et du qualitatif (ressenti de la demande, délais, pression concurrentielle). Pourquoi cela compte-t-il ? Parce que les décisions se prennent avant que les statistiques « dures » (PIB, production industrielle finale) ne soient consolidées.

Pour éviter les contresens, trois précautions aident à lire le PMI. D’abord, un mois ne fait pas une tendance : l’important est la trajectoire sur plusieurs publications. Ensuite, la divergence services/industrie peut conduire à des conclusions opposées selon le tissu économique local. Enfin, le PMI est sensible aux chocs d’incertitude : quand les clients « attendent de voir », l’indice réagit vite. C’est exactement ce qui apparaît dans les composantes de demande, qu’on détaillera ensuite. Retenir ceci : 48,6 ne prédit pas mécaniquement une récession, mais il signale un refroidissement suffisamment net pour influencer anticipations et budgets.

Dans la section suivante, on descend d’un niveau : au-delà du chiffre global, quelles composantes racontent le mieux l’état de la demande et le comportement des entreprises ?

Services en recul, industrie en rebond : anatomie de l’activité économique française en janvier 2026

Le contraste entre services et industrie est la clé de lecture la plus féconde pour comprendre l’activité économique du moment. Côté services, l’indice tombe à 47,9 contre 50,1 le mois précédent. Ce repli s’observe typiquement dans les activités où la dépense est arbitrable : conseil non essentiel, communication, certains services aux entreprises, restauration d’affaires plus irrégulière. Pour « Atelier Lemaire », qui facture une partie de ses prestations aux réseaux de boutiques, la différence se voit en quelques jours : moins de demandes urgentes, davantage de renégociations, et une question qui revient dans les emails clients : « Peut-on décaler au trimestre prochain ? »

Côté industrie, le rebond à 51,9 (après 49,7) n’est pas une euphorie, mais un basculement psychologique : repasser au-dessus de 50, c’est constater une reprise de la production. Plusieurs facteurs peuvent y contribuer : reconstitution prudente de stocks sur certaines chaînes, exécution de commandes auparavant différées, ou gain de compétitivité ponctuel sur des niches. Là encore, le vécu des entreprises nuance le tableau : une usine peut produire davantage sans pour autant embaucher fortement, si elle utilise des heures supplémentaires ou améliore ses cadences.

La demande au cœur du refroidissement : nouvelles affaires en baisse et achats reportés

L’un des signaux les plus commentés en janvier est la baisse des nouvelles affaires, décrite comme la plus rapide depuis six mois. La logique derrière cette chute est très concrète : des ménages plus attentifs à leurs finances, des entreprises clientes qui protègent leur trésorerie, et une visibilité internationale moins confortable. Quand l’horizon se brouille, les acheteurs coupent d’abord ce qui n’est pas vital, puis ils fragmentent les projets en lots plus petits. Résultat : moins de gros contrats, davantage de micro-missions, et des cycles de vente qui s’allongent.

Ce comportement colle à une réalité de terrain : un dirigeant de PME préfère signer un contrat de trois mois « test » plutôt qu’un engagement annuel, même si le besoin est réel. Et cette préférence suffit à faire glisser un indice d’enquête, car les répondants déclarent une dynamique moins favorable. La conséquence, elle, est mesurable : une entreprise comme « Atelier Lemaire » passe plus de temps en avant-vente, ce qui pèse sur la productivité et rend les prévisions internes moins fiables.

Commerce mondial et incertitudes : pourquoi l’extérieur pèse sur l’économie française

Les services français ne sont pas isolés : tourisme, transport, ingénierie, logiciels, conseil exportent aussi. Lorsque l’environnement commercial se tend, les décisions se figent. Pour replacer ce point dans un contexte plus large, il est utile de lire des analyses sur l’évolution des échanges, comme un éclairage sur le tassement du commerce mondial. Même si l’article se concentre sur une période précédente, il aide à comprendre pourquoi des carnets de commandes peuvent se contracter sans choc domestique spectaculaire.

À l’inverse, certains exemples montrent que des zones continuent d’avancer, attirant investissements et flux commerciaux. Le dynamisme de l’Asie du Sud-Est, détaillé dans une analyse sur la croissance du Vietnam et ses échanges, rappelle que la demande mondiale se recompose plus qu’elle ne disparaît. Pour des entreprises françaises, cela pose une question stratégique : sait-on se positionner sur les marchés qui accélèrent, ou dépend-on d’un périmètre européen en ralentissement ? Garder ce débat en tête aide à lire la divergence actuelle entre services et industrie.

Après la demande, un autre volet éclaire la situation : l’emploi, les salaires et les prix. Quand l’activité faiblit, comment les entreprises ajustent-elles réellement ?

Regarder ces divergences secteur par secteur, c’est déjà anticiper les gagnants et les perdants de la prochaine séquence conjoncturelle.

Emploi et prix : ce que les données économiques disent sur la solidité de l’économie française

Un repli de l’indice composite sous 50 fait souvent craindre un ajustement rapide de l’emploi. Pourtant, le signal de janvier est plus nuancé : la création d’emplois progresse légèrement et atteint un sommet de trois mois, tout en restant marginale. Cela décrit un marché du travail qui ne s’effondre pas, mais qui hésite. Concrètement, beaucoup d’entreprises évitent les licenciements secs et privilégient des ajustements doux : gel des recrutements, non-remplacement des départs, réduction d’intérim, ou réaffectation interne.

Pour « Atelier Lemaire », l’arbitrage est typique. L’équipe commerciale réclame du renfort pour compenser la baisse de taux de transformation, tandis que la direction financière préfère sécuriser la marge. La solution choisie est intermédiaire : un contrat en alternance et l’extension de missions à un freelance, plutôt qu’une embauche CDI. Ce type de décision, multiplié par des milliers d’entreprises, produit exactement ce que mesure l’enquête : un filet de créations d’emplois, mais pas un vrai élan.

Prix facturés stables, coûts en hausse modérée : une désinflation qui change la concurrence

Autre information clé : les prix moyens facturés restent globalement stables, alors que les coûts d’entrée augmentent de façon modeste, tout en restant sous les moyennes historiques. Ce cocktail raconte une économie où le pouvoir de fixation des prix est limité. Quand la demande n’est pas tonique, la concurrence devient plus agressive, et les entreprises hésitent à répercuter la hausse de certains intrants (énergie, services sous-traités, logistique, assurances).

Ce point est central pour la lecture du risque de récession : si les prix ne montent pas, les revenus nominaux progressent moins, et certains modèles d’affaires fragiles apparaissent au grand jour. Dans les services, la tentation est grande de « faire un geste » pour garder un client, ce qui réduit les marges et peut freiner l’investissement. Dans l’industrie, la meilleure nouvelle est que la hausse des coûts n’est pas hors contrôle, ce qui permet de relancer des volumes sans être écrasé par les intrants.

Tableau de bord : chiffres clés et seuils de lecture pour janvier

| Indicateur (PMI) | Décembre | Janvier | Lecture économique |

|---|---|---|---|

| PMI composite France | 50,0 | 48,6 | Retour sous 50 = contraction économique du secteur privé |

| PMI services | 50,1 | 47,9 | Recul net de l’activité des services, demande plus faible |

| PMI production manufacturière | 49,7 | 51,9 | Rebond de la production industrielle, amélioration relative |

| Seuil PMI | 50 | Au-dessus : expansion ; en dessous : contraction | |

Ce tableau aide à éviter une lecture trop émotionnelle. Oui, le composite repasse en zone négative. Mais la reprise manufacturière et la stabilité des prix facturés suggèrent aussi une économie qui s’ajuste sans emballement inflationniste, ce qui change la nature des réponses possibles.

Reste une question pratique : face à ce mix, que font les décideurs et quelles stratégies peuvent adopter les entreprises ? C’est l’objet de la suite.

Scénarios de croissance économique ou de récession : comment interpréter la trajectoire 2012-2026 et les projections

Pour comprendre la portée d’un PMI flash à 48,6, il faut le replacer dans une histoire plus longue. Sur la période 2012-2026, l’indice composite français tourne autour d’une moyenne d’environ 50,15, ce qui illustre une économie souvent proche de la ligne de flottaison entre expansion et ralentissement. L’indice a déjà connu des sommets, notamment autour de 60,3 fin 2017, période de dynamique très favorable. À l’opposé, la chute à 11,1 au printemps 2020 rappelle qu’il existe des épisodes de rupture, où l’indicateur bascule d’un simple signal conjoncturel vers une crise totale.

Dans ce cadre, janvier 2026 n’est pas un choc de type 2020. C’est plutôt un avertissement : après deux mois de quasi-stagnation, l’économie retombe du mauvais côté. Pour les analystes, ce genre de glissement est souvent un « test » : soit les mois suivants confirment le repli et le risque de récession augmente, soit le mouvement s’inverse rapidement si la demande se stabilise et si l’incertitude se dissipe.

Pourquoi des projections positives peuvent coexister avec un mois négatif

Les modèles macroéconomiques et les attentes de marché évoquent un retour possible autour de 51 d’ici la fin du trimestre, et une trajectoire plus élevée à plus long terme, vers 53,8 à l’horizon 2027 selon certaines projections. Comment concilier cela avec un mois sous 50 ? Par le fait que le PMI est très sensible à l’instantané. Un déblocage politique, un apaisement sur certains postes de dépenses, ou un regain du commerce international peuvent suffire à faire remonter l’indice sans que l’économie n’ait « explosé » en croissance.

Un élément joue ici : les anticipations des entreprises pour l’année à venir apparaissent comme les plus élevées depuis septembre 2024, notamment portées par l’espoir de voir se résoudre une impasse budgétaire. Dans la vraie vie, cela se traduit par des projets maintenus « sur étagère » : on ne signe pas tout de suite, mais on prépare. « Atelier Lemaire » conserve ainsi un budget logiciel et formation, tout en décalant un déménagement de bureaux. Ce mélange d’optimisme prudent et de coupes ciblées est cohérent avec une économie qui veut repartir, mais qui exige de la visibilité.

Liste de signaux à surveiller après janvier pour valider ou infirmer le scénario noir

- Évolution des nouvelles commandes : un redressement rapide indique que la demande se réactive, même si la production suit avec retard.

- Différentiel services/industrie : si les services restent durablement sous 50, la faiblesse peut se diffuser à l’emploi et à l’investissement.

- Comportement des prix facturés : une stabilité trop longue peut signaler une guerre des prix et une pression sur les marges.

- Intentions d’embauche : le passage d’une hausse marginale à une stagnation, puis à une baisse, est souvent un marqueur de bascule conjoncturelle.

- Confiance des dirigeants : quand elle se dégrade malgré des coûts sages, c’est souvent l’incertitude (politique ou extérieure) qui domine.

Surveiller ces signaux revient à transformer un indicateur en outil de pilotage. Ce n’est pas réservé aux économistes : un directeur commercial, un responsable RH ou un ménage qui réfléchit à un achat important peuvent y trouver des repères utiles.

La dernière étape consiste à passer de la lecture à l’action : comment entreprises et décideurs peuvent-ils réagir sans sur-réagir ?

Décisions concrètes face au PMI flash : stratégies d’entreprises, ménages et pouvoirs publics

Quand un indicateur économique comme le PMI repasse sous 50, la tentation est de tout interpréter à travers le prisme de la récession. Pourtant, les meilleures décisions sont rarement binaires. Pour les entreprises, l’enjeu est d’éviter deux erreurs symétriques : couper trop fort (et rater la reprise) ou ignorer le signal (et fragiliser la trésorerie). « Atelier Lemaire » illustre une approche pragmatique : segmentation fine des clients, révision des offres, et pilotage par la marge plutôt que par le seul chiffre d’affaires.

Concrètement, l’entreprise met en place une tarification en trois niveaux. Les petites boutiques obtiennent une formule « essentielle » moins chère mais standardisée. Les industriels ont une formule « performance » avec engagement de résultats sur certains indicateurs opérationnels. Entre les deux, une formule « flexible » au mois répond à la demande de prudence. Cette adaptation est typique d’une période de contraction économique modérée : on ne vend plus seulement un service, on vend une réduction de risque pour le client.

Gestion du risque : trésorerie, stocks, et renégociation intelligente

Dans une économie où les nouvelles affaires ralentissent, la trésorerie devient le vrai centre de gravité. Les entreprises gagnent à réduire les délais de paiement, à proposer des acomptes, ou à offrir des remises en échange de paiements accélérés. Côté industrie, la remontée de la production incite parfois à reconstituer des stocks : c’est utile si la demande suit, dangereux si elle retombe. La bonne pratique consiste à lier les stocks à des commandes fermes plutôt qu’à des prévisions optimistes.

Sur les coûts, l’information de janvier est intéressante : les intrants montent modestement et restent sous les normes historiques. Cela donne un espace pour renégocier sans crispation, en particulier sur la logistique, certains contrats d’énergie, ou les prestations récurrentes. La clé est d’éviter les coupes aveugles qui dégradent la qualité, car dans les services, la qualité est souvent le premier levier de fidélisation quand la demande se fait rare.

Ménages et consommation : arbitrages, finances domestiques et effets en chaîne

Les enquêtes évoquent des inquiétudes autour des finances domestiques, ce qui se traduit fréquemment par des reports d’achats : équipement de la maison, automobile, loisirs coûteux. Ce comportement pèse d’abord sur les services, puis finit par toucher les fournisseurs industriels. Il existe néanmoins des dépenses qui résistent : réparation, seconde main, offres d’abonnement « basiques », et tout ce qui permet de réduire d’autres dépenses (isolation, optimisation énergétique, entretien préventif). Les entreprises qui alignent leurs offres sur ces motivations défensives s’en sortent souvent mieux.

Politiques publiques : le rôle de la visibilité et des arbitrages budgétaires

Les attentes de croissance à un an apparaissent plus solides qu’en fin 2025, en partie grâce à l’espoir d’une résolution des blocages budgétaires. Pour l’économie française, la visibilité compte autant que le niveau de dépense : un calendrier clair et des règles stables permettent aux entreprises de relancer l’investissement. Les secteurs intensifs en services — numérique, formation, transition énergétique, santé — réagissent fortement aux signaux de stabilité, car leurs projets sont souvent pluriannuels.

Au final, le PMI de janvier ne dicte pas une seule conduite. Il invite à une discipline : s’adapter vite, mais sans paniquer; investir de façon ciblée, mais protéger la liquidité; et surtout, écouter la demande réelle plutôt que les habitudes de marché. C’est souvent dans ces périodes de tension modérée que se construisent les gains de compétitivité les plus durables.