Les indices PMI publiés en mars dessinent un tableau contrasté : si la zone euro affiche une reprise modeste de son activité, plusieurs enquêtes indiquent que l’activité manufacturière mondiale ralentit sous l’effet d’une demande atone et de tensions sur les chaînes logistiques. Les données compilées par S&P Global et la Hamburg Commercial Bank (HCOB) montrent des variations notables entre pays et secteurs : la production industrielle progresse dans certains creusets européens tandis que d’autres économies, dont la France, peinent à sortir d’une phase de contraction. Publiés fin mars-début avril, ces indices PMI servent de boussole pour les acteurs industriels et les investisseurs, car ils renseignent en temps réel sur les commandes, l’emploi, les délais fournisseurs et les prix. À court terme, l’enjeu est double : maintenir la production face à des coûts d’intrants en hausse et juguler le ralentissement de la demande mondiale pour préserver la croissance économique.

PMI de mars : lecture des indices et contrastes régionaux

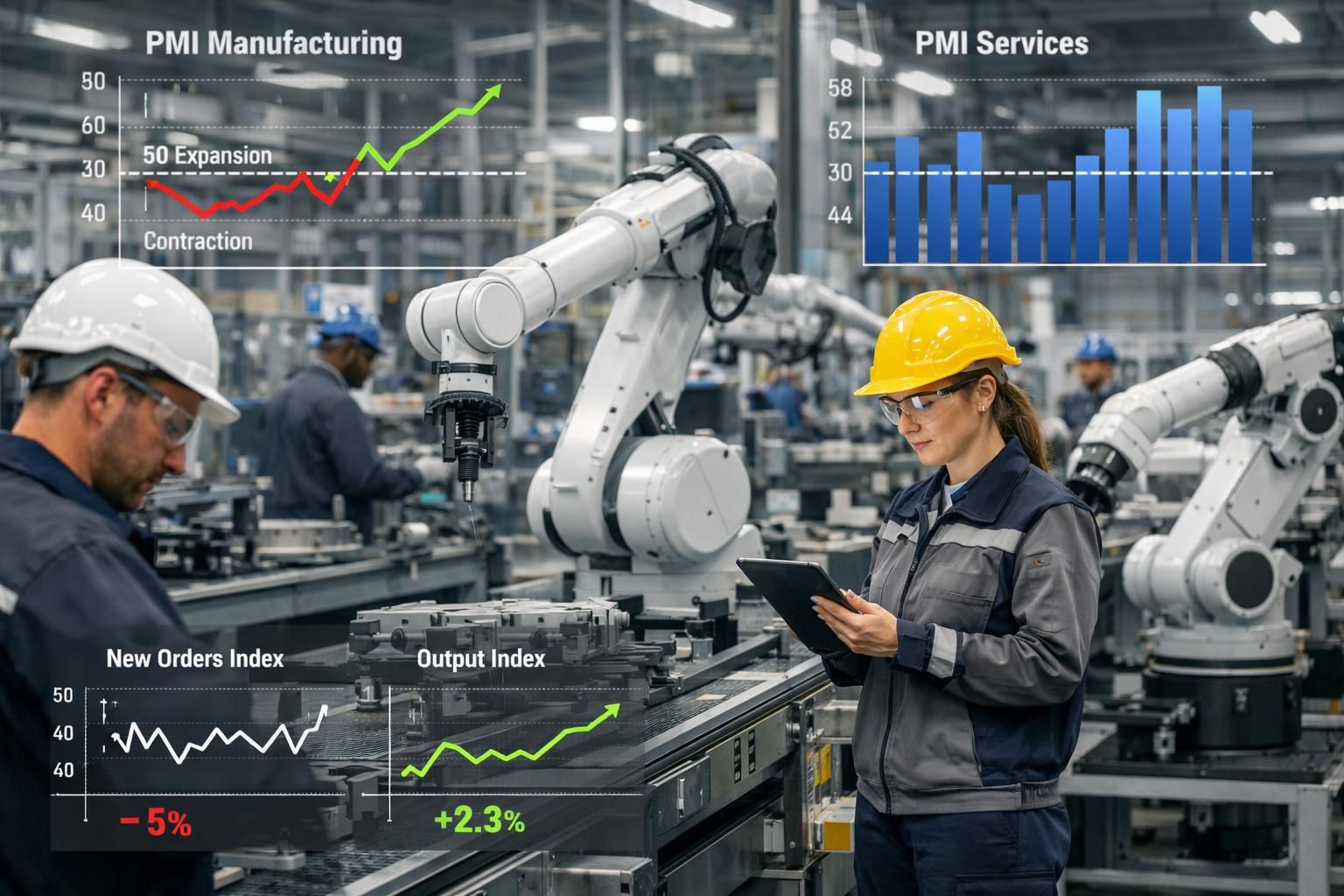

Les relevés de mars font ressortir une hausse de l’indice PMI manufacturier de la zone euro à 51,6, un niveau qui marque la plus forte expansion depuis juin 2022 selon S&P Global. La progression reflète une accélération de la production et une stabilisation des commandes à l’export après huit mois de baisse.

En revanche, plusieurs pays montrent des signes de faiblesse : l’activité du secteur privé en France reste en retrait, avec un indice composite autour de 47 en mars et une production manufacturière qui, malgré une amélioration, demeure en-deçà du seuil de 50. Pour une lecture comparative des situations nationales, voir l’analyse des PMI en Allemagne et en France. Insight : ces indices soulignent une divergence croissante entre bassins de production européens.

Facteurs structurels : chaînes d’approvisionnement, coûts et demande mondiale

Les enquêtes de mars mettent en avant plusieurs forces structurelles. D’une part, les perturbations logistiques liées aux tensions au Moyen-Orient ont rallongé les délais de livraison des fournisseurs et alimenté une pression sur les stocks.

D’autre part, l’inflation des coûts des intrants a atteint son plus haut niveau depuis octobre 2022, poussant les prix à la sortie des usines à croître au rythme le plus rapide en plus de trois ans. La combinaison d’une demande mondiale modeste et d’un renchérissement des matières premières limite la marge de manœuvre des fabricants.

Insight : sans normalisation des approvisionnements ni reprise soutenue de la demande, la pression sur les coûts risque de perdurer.

Impacts sur la production industrielle et perspectives de croissance économique

Pour le secteur manufacturier, les données de mars traduisent des pressions divergentes : les arriérés de travail se sont élargis, signalant un début de tension sur la capacité, tandis que l’emploi industrielle continue de reculer dans plusieurs pays.

Les spécialistes pointent les implications pour la croissance économique : une expansion sectorielle limitée n’entraîne pas automatiquement une reprise généralisée de l’investissement ou de l’emploi. En France, la lenteur du redressement et la persistance d’un climat d’affaires défavorable sont analysées dans le contexte plus large de la contraction économique observée en France.

Insight : la capacité à transformer une hausse modeste du PMI en gains durables dépendra de la résilience des chaînes d’approvisionnement et de la stabilisation de la demande mondiale.

Un fil conducteur industriel

Sur le terrain, des fournisseurs et équipementiers européens confrontés à des commandes fluctuant d’un mois à l’autre doivent jongler entre relance de la production et maîtrise des coûts. Cet équilibre fragile illustre comment les oscillations des indices PMI peuvent traduire rapidement des effets concrets sur les usines et l’emploi local.

Insight : la trajectoire des prochains mois dépendra autant de facteurs géopolitiques que de la capacité des entreprises à s’adapter aux nouvelles dynamiques de la demande mondiale.