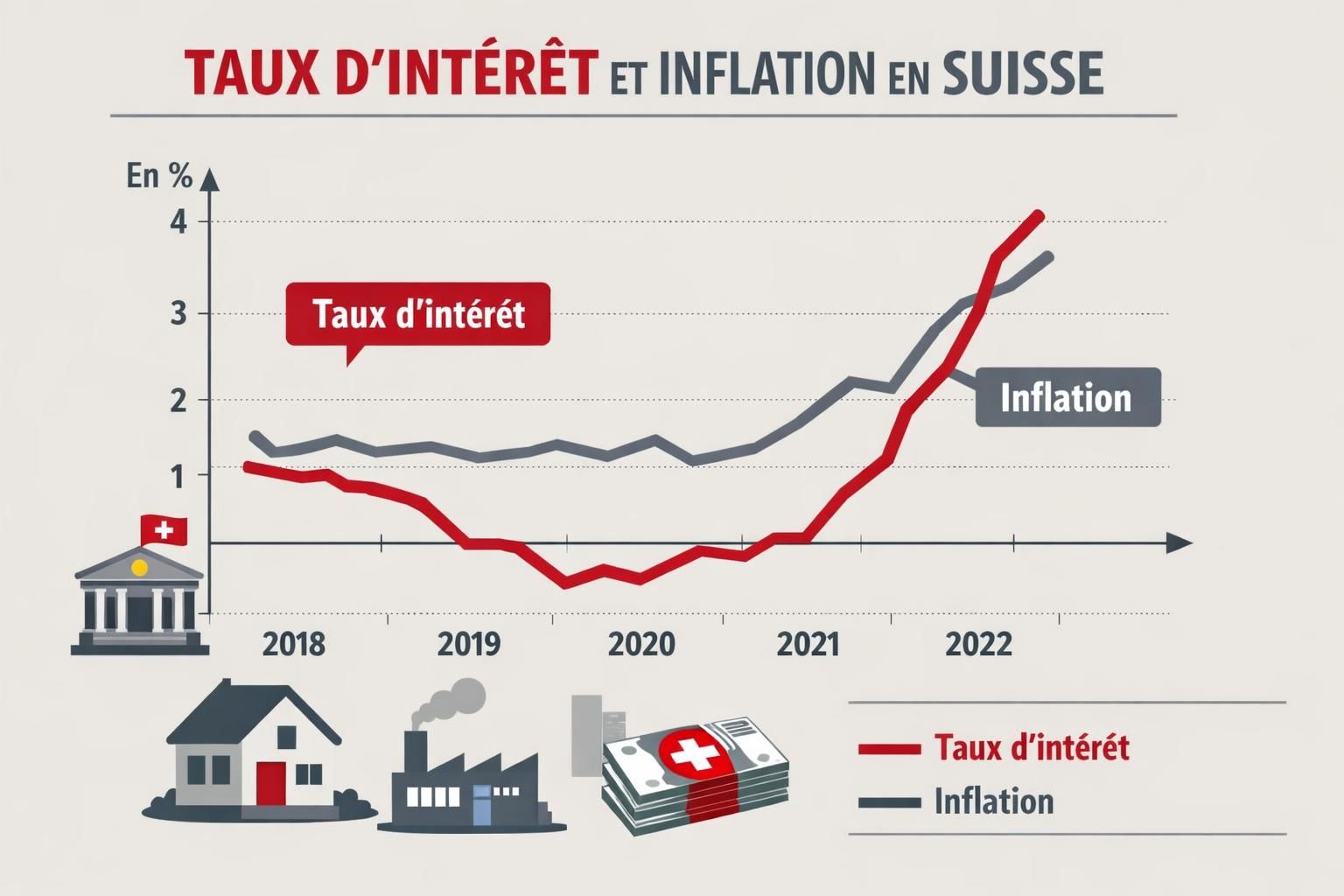

À Berne, la Banque nationale suisse a réaffirmé une ligne directrice qui façonne le quotidien des ménages comme des entreprises: le maintien d’une politique monétaire accommodante. Le signal est clair: dans une économie suisse où la désinflation s’est installée plus vite que chez nombre de voisins, la priorité reste d’éviter un resserrement prématuré qui casserait l’élan, tout en surveillant les fragilités du crédit et de l’immobilier. Derrière ce choix, il y a une mécanique institutionnelle éprouvée: une décision prise au terme d’un examen approfondi de la situation économique et financière, et accompagnée d’une prévision d’inflation «conditionnelle» à moyen terme. Concrètement, quand la BNS reconduit un taux d’intérêt bas, elle ne se contente pas d’afficher une position: elle influence le prix des hypothèques, la rentabilité de l’épargne, la valeur de la monnaie helvétique et les arbitrages des investisseurs.

Pour rendre ces enjeux tangibles, suivons un fil conducteur: Claire, dirigeante d’une PME exportatrice de machines-outils près de Bienne, et Yanis, jeune ménage à Lausanne en quête d’un premier achat immobilier. Pour Claire, un franc trop fort peut rogner des marges déjà serrées, tandis que l’accès au financement conditionne l’innovation. Pour Yanis, quelques dixièmes de points sur les taux hypothécaires changent la surface qu’il peut s’offrir. Dans ce contexte, la décision de la BNS n’est ni abstraite ni réservée aux salles de marché: c’est une intervention bancaire au sens large, qui vise à orienter les conditions financières sans promettre une trajectoire figée. La suite consiste donc à comprendre comment cette politique se décide, comment elle se transmet à l’économie réelle, et pourquoi la stabilité des prix ne peut jamais être dissociée de la stabilité financière.

Maintien d’une politique monétaire accommodante: ce que la décision de la Banque nationale suisse change concrètement

Le maintien d’une politique monétaire accommodante signifie d’abord que la BNS juge les conditions actuelles compatibles avec son objectif de stabilité des prix, généralement associé à une inflation faible et maîtrisée. Dans un pays où l’inflation moyenne a longtemps été plus basse que dans d’autres économies avancées, un cadre de taux bas vise à éviter qu’un ralentissement mondial ne se transforme en frein domestique durable. Pour Claire, cela se traduit par un coût du crédit qui reste relativement prévisible. Elle peut planifier une ligne de financement pour automatiser un atelier, sans que la charge d’intérêts ne devienne le principal risque du projet.

Mais l’impact dépasse les entreprises. Pour Yanis, le niveau des taux d’intérêt influence directement la mensualité d’une hypothèque, donc la capacité d’emprunt. Une politique accommodante n’est pas un «cadeau» sans contrepartie: elle peut soutenir le marché immobilier, parfois au prix de tensions sur les prix et d’une vigilance accrue des régulateurs. La BNS, consciente de ce point, insiste généralement sur le besoin de prudence du côté des banques et des emprunteurs, notamment via des exigences de fonds propres et des tests de résistance. Autrement dit, garder les taux bas ne dispense pas de gérer les risques, au contraire.

La dimension monétaire est essentielle. Une politique accommodante peut peser sur la valeur du franc en réduisant l’attrait du rendement domestique. Or, une monnaie trop forte pénalise les exportations et importe de la désinflation. C’est là que l’intervention bancaire prend plusieurs formes: communication («forward guidance» prudente), opérations de marché, et, lorsque nécessaire, actions sur le marché des changes pour limiter des mouvements jugés excessifs. L’objectif n’est pas de fixer un cours, mais d’éviter des à-coups qui compliqueraient la conduite de la politique monétaire et la lisibilité pour l’économie réelle.

Une décision inscrite dans un calendrier régulier et des arbitrages concrets

La BNS procède à des examens de la situation économique et monétaire plusieurs fois par an, avec une décision formalisée et une prévision d’inflation à moyen terme conditionnée par l’orientation choisie. Cette méthode donne un cadre: au lieu de réagir à chaque bruit statistique, la banque centrale privilégie une analyse globale (croissance, salaires, change, conditions de financement, dynamique du crédit). Pour un lecteur non spécialiste, l’idée clé est simple: la politique monétaire n’est pas un bouton «on/off», mais une calibration fine.

Cette calibration s’inscrit aussi dans un environnement international. Les marchés observent la BCE, la Fed, et les banques centrales asiatiques; une divergence trop marquée peut provoquer des flux de capitaux et des tensions sur le franc. Pour éclairer ce jeu d’influences, certains suivis conjoncturels en Europe, comme les indicateurs de confiance des ménages, aident à comprendre l’humeur économique autour de la Suisse; à ce titre, on peut consulter l’évolution de la confiance des consommateurs en zone euro pour situer la demande externe, cruciale pour les exportateurs suisses. L’insight à retenir: une politique accommodante est autant un choix domestique qu’une réponse à un écosystème financier global.

Taux d’intérêt, inflation et transmission: comment la politique accommodante se diffuse dans l’économie suisse

Comprendre la transmission d’une politique monétaire accommodante, c’est suivre la chaîne qui relie la décision de la banque centrale aux choix de consommation et d’investissement. Le premier maillon est le taux d’intérêt directeur, qui influence les taux interbancaires et, par ricochet, les conditions appliquées par les banques aux ménages et aux entreprises. Lorsque la BNS maintient un taux bas, les banques peuvent proposer des crédits à des coûts plus faibles, à condition que leurs propres contraintes de financement et de capital le permettent. Pour Claire, cela peut signifier qu’un projet d’extension d’usine passe d’«incertain» à «rentable» grâce à une charge financière réduite.

Le deuxième maillon est l’inflation et ses anticipations. Un taux bas vise à empêcher que la hausse des prix ne tombe trop bas, voire en territoire négatif, ce qui peut inciter à reporter des achats et figer l’activité. En Suisse, la sensibilité au change est forte: si le franc se renforce, les importations coûtent moins cher, ce qui freine l’inflation. La BNS doit donc lire les prix non seulement à travers les salaires et la demande interne, mais aussi via l’évolution du franc et des prix mondiaux de l’énergie, des biens intermédiaires et des services.

Troisième maillon: les prix d’actifs. Une politique accommodante tend à soutenir les marchés actions et obligataires, et à rendre l’immobilier plus attractif par comparaison avec une épargne faiblement rémunérée. Yanis le constate en visitant des appartements: la concurrence d’investisseurs à la recherche de rendement peut maintenir des prix élevés. C’est ici que la stabilité financière devient indissociable de la politique monétaire. La BNS peut garder un biais accommodant tout en renforçant sa surveillance macroprudentielle, pour limiter l’accumulation de risques (endettement excessif, valorisations déconnectées des revenus, concentration du portefeuille bancaire).

Exemples concrets: une PME exportatrice et un ménage face aux taux

Prenons un cas simple. Claire vend 60% de sa production en zone euro. Si la demande européenne ralentit et que le franc s’apprécie, ses clients négocient plus durement. Un environnement de taux bas en Suisse lui permet de financer la transition vers des machines plus efficientes, réduisant ses coûts unitaires. La politique accommodante agit alors comme un amortisseur, pas comme une baguette magique: elle ne crée pas la demande étrangère, mais elle rend l’adaptation moins douloureuse.

Pour Yanis, la décision se lit dans une simulation bancaire: sur une hypothèque, une variation même modeste du taux modifie le budget mensuel et les critères d’octroi. Les banques, de leur côté, évaluent la capacité de remboursement avec des scénarios de taux plus élevés, afin d’éviter que le ménage ne soit fragile au moindre retournement. Cette discipline illustre une idée fondamentale: une politique accommodante peut coexister avec des pratiques de crédit prudentes, à condition que les incitations restent alignées.

Pour suivre le climat des marchés qui influence ces arbitrages (coût du capital, appétit pour le risque), un détour par l’actualité des marchés entre Wall Street et les places européennes aide à comprendre comment les variations de sentiment se répercutent sur les conditions financières suisses. L’insight final: la transmission monétaire ressemble à un système de canaux; elle fonctionne d’autant mieux que les agents économiques ont confiance dans la stabilité des règles du jeu.

Cette logique de transmission prend encore plus de relief lorsqu’on observe comment la BNS organise son pilotage interne et sa communication publique.

Gouvernance de la Banque nationale suisse: qui décide, qui met en œuvre, et pourquoi cela compte pour le maintien

La crédibilité d’une Banque nationale suisse ne se limite pas à son objectif; elle dépend aussi de sa gouvernance. Dans l’architecture de la BNS, la conception de l’orientation et sa mise en œuvre sont structurées entre départements, avec des responsabilités distinctes. Cette organisation n’est pas un détail administratif: elle vise à réduire les angles morts et à garantir que la politique monétaire décidée soit exécutée avec rigueur, tout en gardant un œil sur la stabilité financière, la gestion des risques et la circulation du numéraire.

On peut résumer l’esprit de ce modèle ainsi: un pôle propose l’orientation stratégique (par exemple, le niveau approprié du taux directeur et le diagnostic macroéconomique), un autre se concentre sur les enjeux de système (risques bancaires, vulnérabilités, résilience), et un troisième assure la mise en œuvre opérationnelle sur les marchés. Cette séparation des fonctions aide à éviter qu’une décision de maintien de la politique accommodante ne soit prise sur la seule base de l’inflation observée. Les décideurs doivent aussi évaluer la solidité du système bancaire, l’évolution du crédit et les effets secondaires potentiels.

La prévision d’inflation «conditionnelle»: un outil de discipline et de pédagogie

Un point souvent mal compris est la logique «conditionnelle» de la prévision d’inflation. Il ne s’agit pas de promettre un chiffre, mais d’expliquer: «si nous gardons cette orientation, voici la trajectoire la plus probable». Cette méthode impose une cohérence interne. Si la BNS maintient une politique accommodante, elle doit montrer en quoi cette décision ramène l’inflation vers une zone compatible avec la stabilité des prix, tout en tenant compte du contexte externe.

Pour Claire, cette transparence a une valeur immédiate: elle peut établir un budget à deux ou trois ans avec des scénarios de change et de coûts financiers, plutôt que de naviguer à vue. Pour Yanis, cela clarifie la différence entre «taux bas aujourd’hui» et «taux bas pour toujours». La banque centrale balise un horizon, sans s’enchaîner à une promesse.

Quand la politique monétaire rencontre la stabilité financière

Le maintien d’une posture accommodante peut accroître certains risques: recherche de rendement, compression des marges bancaires, et tentation d’allonger la durée des crédits. C’est précisément pour cela que la BNS insiste sur la stabilité financière en parallèle. En pratique, cela signifie: suivi des standards d’octroi, surveillance des portefeuilles hypothécaires, stress tests, et dialogue avec les acteurs du marché. Cette approche «deux mains» — monétaire d’un côté, prudentielle de l’autre — est une manière de concilier soutien à l’activité et prévention des fragilités.

Voici une liste d’indicateurs que Claire et Yanis pourraient suivre pour comprendre si la politique accommodante est susceptible d’être maintenue ou ajustée:

- Inflation sous-jacente (hors éléments volatils) et évolution des services.

- Indicateurs de croissance et commandes à l’export dans l’économie suisse.

- Niveau et pente des taux d’intérêt sur les maturités hypothécaires.

- Dynamique des prix immobiliers et ratios d’endettement des ménages.

- Évolution du franc et sensibilité des marges d’exportation.

L’insight final: une banque centrale crédible n’est pas celle qui ne change jamais d’avis, mais celle dont les décisions sont lisibles, justifiées et exécutées avec une discipline institutionnelle.

Intervention bancaire et gestion du franc suisse: outils, limites et effets sur la monnaie

Dans une petite économie ouverte, la monnaie est un canal déterminant. Le franc suisse est souvent perçu comme une valeur refuge; en période d’incertitude mondiale, les capitaux peuvent affluer, poussant le franc à la hausse. Une appréciation rapide peut faire baisser l’inflation importée et durcir les conditions pour les exportateurs. Voilà pourquoi l’intervention bancaire ne se limite pas au réglage des taux d’intérêt: elle inclut aussi une gestion des conditions monétaires globales, notamment via des opérations sur les marchés des changes lorsque la situation l’exige.

Il est utile de distinguer trois types d’actions. D’abord, la communication: la BNS décrit la situation «fragile» ou «robuste», insiste sur les risques, et cadre les anticipations. Ensuite, les opérations de liquidité: elles assurent que le système bancaire fonctionne sans tensions, ce qui rend la transmission de la politique monétaire plus fluide. Enfin, les interventions sur le change: elles visent à éviter des mouvements désordonnés. Pour Claire, la différence est concrète: une volatilité moindre du franc simplifie la fixation des prix, la négociation des contrats et la couverture de change.

Étude de cas: un choc externe et ses répercussions sur l’économie suisse

Imaginons un choc externe: un tassement du commerce mondial ou un regain de frictions commerciales. La Suisse, très intégrée, peut en ressentir l’impact via les commandes industrielles, le tourisme d’affaires et les investissements. Dans un tel scénario, maintenir une politique accommodante peut limiter le coût d’ajustement, surtout si l’inflation domestique reste contenue. Pour situer le rôle du commerce mondial dans les cycles récents, un éclairage sur le ralentissement des échanges observé autour de 2025 permet de comprendre comment des tendances internationales se diffusent vers les exportateurs suisses.

Les limites, cependant, sont réelles. Une banque centrale ne contrôle pas la géopolitique, ni la productivité, ni les chocs d’offre énergétiques. Elle peut amortir, pas annuler. De plus, des interventions répétées sur le change peuvent gonfler le bilan de la banque centrale et exposer à des risques de valorisation. C’est pourquoi la BNS préfère une approche proportionnée: agir quand c’est nécessaire, et rappeler que la stabilité des prix et la stabilité financière restent le cœur du mandat.

Tableau de lecture: instruments et canaux d’impact

Instrument |

Objectif principal |

Canal de transmission |

Effet attendu sur l’économie suisse |

|---|---|---|---|

Taux d’intérêt directeur |

Orienter les conditions financières |

Crédit bancaire, taux hypothécaires, coût du capital |

Soutien à l’investissement et à la demande, influence sur l’inflation |

Opérations de liquidité |

Assurer le bon fonctionnement du marché monétaire |

Stabilité des taux courts, confiance interbancaire |

Transmission plus efficace de la politique monétaire |

Intervention bancaire sur le change |

Limiter les mouvements excessifs du franc |

Marché des changes, anticipations de monnaie |

Réduction de la volatilité, protection des secteurs exposés |

Outils macroprudentiels |

Stabilité financière |

Normes de crédit, fonds propres, tests de résistance |

Réduction des risques liés à l’endettement et à l’immobilier |

L’insight final: la gestion du franc et des conditions monétaires est un exercice d’équilibriste, où chaque action doit soutenir l’économie sans créer de fragilités durables.

Après les instruments et la gouvernance, reste un dernier angle décisif: comment cette politique s’insère dans la coordination internationale et les perspectives économiques à moyen terme.

Perspectives 2026: politique accommodante, inflation maîtrisée et coordination avec les cycles mondiaux

À l’horizon des prochains trimestres, le sujet central est moins «les taux vont-ils bouger?» que «quels signaux pousseraient la Banque nationale suisse à réviser le maintien de sa posture accommodante?». Trois familles de facteurs dominent: la trajectoire de l’inflation domestique, la résilience de l’économie suisse et les impulsions venues de l’étranger. Si l’inflation reste dans une zone compatible avec la stabilité des prix, la BNS peut privilégier la continuité. Si elle devait remonter durablement — par exemple via les services ou une reprise salariale plus marquée — la banque centrale disposerait d’une marge pour ajuster sa politique monétaire, mais sans précipitation afin d’éviter une contraction brutale du crédit.

La dimension internationale est incontournable. Les décisions de la BCE influencent les conditions financières européennes, donc la demande adressée à la Suisse et les mouvements de capitaux. Lorsque la BCE maintient ses taux, elle réduit la probabilité d’un écart de rendement trop fort qui attirerait des flux vers le franc. Pour comprendre ces interactions, on peut lire l’analyse du maintien des taux côté BCE, utile pour situer la Suisse dans un paysage monétaire européen. En parallèle, l’Asie compte: une accélération ou un ralentissement chinois se répercute sur l’industrie mondiale, les chaînes de valeur et certains prix de biens. Un point de repère est la dynamique de croissance chinoise en 2026, qui aide à comprendre l’environnement de demande globale.

Ce que surveillent les acteurs: banques, ménages, entreprises

Du côté des banques, la question est la rentabilité et le risque: des taux bas prolongés compressent certaines marges, mais peuvent aussi réduire les défauts à court terme si l’activité tient. Les régulateurs et la BNS regardent donc la qualité du crédit, la concentration des expositions immobilières et la capacité à absorber des chocs. Pour Yanis, les banques pourraient rester exigeantes sur les critères d’octroi, même avec des taux bas, afin de limiter le risque de surendettement. Cette prudence est une composante de la stabilité financière, pas une contradiction avec l’orientation accommodante.

Pour les entreprises, l’enjeu est l’investissement productif. Claire, par exemple, hésite entre deux stratégies: investir tout de suite dans l’automatisation, ou attendre une meilleure visibilité sur les carnets de commandes. Si la politique monétaire reste accommodante, l’option d’investir rapidement devient plus rationnelle, surtout si elle permet de gagner en compétitivité hors prix (qualité, délais, sobriété énergétique). La banque centrale ne dicte pas la stratégie de Claire, mais elle influence le coût d’opportunité de l’attentisme.

Un fil conducteur: la confiance et la lisibilité des règles

La politique monétaire fonctionne mieux lorsque les agents économiques croient à la cohérence du cadre. Une politique accommodante ne signifie pas absence de discipline; elle signifie que la BNS estime, à ce stade du cycle, que le soutien est plus utile qu’un resserrement. Si les ménages comprennent que le but est de stabiliser l’inflation et non de doper artificiellement l’immobilier, ils adaptent leurs décisions avec davantage de prudence. Si les entreprises savent que la banque centrale surveille aussi la monnaie et les risques financiers, elles évitent de surinvestir sur des hypothèses trop optimistes.

L’insight final: dans un monde où les chocs externes restent fréquents, la force de la BNS tient autant à ses outils qu’à sa capacité à rendre le cap lisible — un atout décisif pour l’économie suisse et sa stabilité.